Melhores investimentos em renda fixa de 2023!

Com a alta da Selic o CDB, Tesouro Direto e LCI/LCA passaram a ganahar mais destaque no mundo dos investimentos

Certamente você já ouviu falar sobre o quanto as altas taxas de juros tornam a renda fixa atrativa, ainda mais em um momento como o de agora, com a Selic em seu maior patamar em seis anos.

Por mais que se tenha uma expectativa de fim do ciclo de aperto monetário – o que significa dizer que o Banco Central do Brasil deve parar ou realizar apenas mais uma pequena elevação dos juros ainda este ano –, as taxas devem permanecer elevadas por um bom tempo.

Mas o que isso significa, na prática, para o seu bolso? Vamos explicar neste artigo a relação dos juros com a remuneração da renda fixa e como você pode se beneficiar deste cenário. Na nossa lista de melhores investimentos em renda fixa, estão:

- CDB;

- Tesouro Direto;

- LCI e LCA;

- Debêntures.

Veja as tendências e detalhes dos investimento em renda fixa em 2023 que prometem render acima da média!

1. CDB

Bastante popular entre os investidores de renda fixa, CDB é a sigla para Certificado de Depósito Bancário, sendo emitido por bancos para a captação de recursos.

Quando você pede um empréstimo, como um crédito pessoal, este dinheiro “emprestado” pelo banco foi captado por meio de um CDB.

Em resumo, a operação funciona assim: quem tem dinheiro “sobrando” empresta para um banco (“comprando” ou “investindo” em um CDB), que, por sua vez, destina esse recurso captado para quem “precisa”, por meio de um empréstimo ou financiamento.

Dessa forma, o rendimento do seu CDB – principal + rendimento, no momento do resgate – é a diferença entre o quanto o banco “cobrou” de juros do cliente, sua margem operacional e o lucro resultante desta operação.

Prazos e liquidez

Ao investir no CDB, entretanto, alguns cuidados precisam ser tomados.

Como detalhado acima, o dinheiro captado pelo banco com a emissão do título é utilizado para outros empréstimos.

Dessa forma, a instituição não pode devolver estes valores a qualquer momento.

O CDB é diferente da poupança, aplicação de renda fixa mais popular entre os brasileiros, que conta com liquidez imediata e isenção de Imposto de Renda (IR), mas também menor rentabilidade.

Mas calma! Vamos explicar como você deve proceder.

A maior parte dos CDBs conta com prazos de meses, um, dois, três anos ou mais.

Ao aplicar nestes títulos, você só poderá resgatar o valor após transcorrido este período, porém ele estará rendendo até lá.

Entretanto, há CDBs que podem ser resgatados após um período de carência de seis meses.

Outra alternativa fica com os CDBs de liquidez diária – que vão render menos que um título de mais longo prazo, mas com certeza trarão ganhos frente à poupança.

Rentabilidade

Neste momento de juros elevados, que devem se manter, ao menos até meados de 2023, com uma expectativa de arrefecimento da inflação, o indexador da aplicação se torna relevante.

Uma das opções é buscar CDBs com taxas pré-fixadas. Assim, caso a Selic ou inflação se alterem substancialmente, o rendimento será o mesmo, do início ao fim.

O investidor pode buscar ainda por CDB pós-fixado, que vai variando ao longo do tempo, sendo indexado pelo CDI (que se move conforme a Selic) ou a inflação.

Além disso, há como aplicar num CDB híbrido, que mescla um indexador – como CDI ou inflação – mais uma taxa pré-estabelecida.

Risco

Outro aspecto importante refere-se à segurança do investimento, que terá uma garantia de recebimento – em caso de falência do banco emissor – de até R$ 250 mil por CPF e instituição financeira aplicada.

Isso acontece por conta do Fundo Garantidor de Crédito (FGC), mecanismo criado em 1995 e gerido pelo sistema financeiro para evitar instabilidade e proteger os investidores.

Tributação

E, por fim, os prazos das aplicações sofrem o impacto da tributação de IR.

Praticamente todas as aplicações de renda fixa seguem essa tabela de abatimento de IR sobre o rendimento das aplicações:

- Alíquota de 22,5%: sobre rendimentos de aplicações de até 180 dias;

- Alíquota de 20%: sobre rendimentos de aplicações de até 360 dias;

- Alíquota de 17,5%: sobre rendimentos de aplicações de até 360 dias;

- Alíquota de 15%: sobre rendimentos de aplicações de até 720 dias.

2. Tesouro Direto

Se no caso do CDB, você empresta para um banco, em busca do retorno do principal, mais juros, no Tesouro Direto o empréstimo se dá para o governo, que busca, com esses recursos, financiar a sua dívida pública.

Em termos de tributação, se utiliza a mesma tabela acima, porém, em termos de garantia, não se está coberto pelo FGC. A garantia é o próprio governo federal.

Ou seja, a menos que ocorra uma catástrofe econômica, com o governo federal deixando de honrar os seus compromissos, o investidor não terá o seu dinheiro de volta.

Essa possibilidade, contudo, é extremamente remota.

Como investir no Tesouro Direto?

Para investir no Tesouro, é necessário apenas ter acesso à internet e conta em uma instituição financeira de sua preferência. As aplicações podem ser feitas em casa.

No mais, assim como no caso do CDB, você precisa ter uma estratégia definida. Vai ser para a aposentadoria? Uma casa nova? Uma viagem de estudos?

Isso é importante pois os recursos podem ficar aplicados por um longo período. Há títulos com vencimento em 2025, 2035, até 2055!

Por isso, ter uma estratégia é importante. Não quer dizer que você não possa vender o título antes deste prazo, mas pode ser que a rentabilidade esteja, inclusive, negativa.

Liquidez

Dessa forma, uma das recomendações para quem pode precisar do dinheiro a qualquer momento é comprar títulos do Tesouro Selic, que está extremamente atraente.

Como já explicamos ao longo deste artigo, a taxa de juros – que baseia a rentabilidade do Tesouro Selic – está em seu maior patamar em seis anos.

Assim, pode ser uma excelente alternativa para aproveitar essa alta dos juros e poder resgatar a qualquer momento.

Longo prazo

Se você tem um objetivo de longo prazo, como aposentadoria ou faculdade dos filhos, uma opção é o Tesouro IPCA + de prazos mais longos.

Este título protege da inflação do período e ainda pode contar com remunerações periódicas, como os que pagam juros semestrais.

Prazos mais curtos

Caso a estratégia esteja em um prazo menor, o Tesouro Prefixado e o Tesouro IPCA podem ser alternativas, desde que o vencimento esteja em linha com o objetivo de resgate.

Nesta situação, é possível fugir das oscilações do mercado, caso precise vender antecipadamente, situação que pode gerar perdas no investimento.

3. LCI e LCA

Duas outras opções de títulos de renda fixa são a LCI, sigla que significa Letra de Crédito Imobiliário, e LCA, que é a Letra de Crédito do Agronegócio.

São semelhantes ao CDB, no sentido de serem emitidos pelos bancos para se capitalizarem e emprestarem para terceiros. Além disso, contam com a garantia do FGC.

No mais, geralmente, contam com prazos de vencimentos de um ano a três anos.

Entretanto, se diferenciam em relação ao CDB e ao Tesouro Direto por serem isentos do pagamento de IR.

4. Debêntures

Outra forma de investimento na renda fixa é por meio da aplicação em dívidas de empresas, as chamadas debêntures.

Elas contam com várias semelhanças em relação às demais aplicações que falamos: têm rendimentos pré-fixados, pós-fixados, híbridos e podem pagar juros periódicos.

Já em termos de tributação, há certas debêntures, as classificadas como de infraestrutura, que não pagam IR, enquanto as fora desta modalidade obedecem a tabela regressiva (por tempo de manutenção do investimento), como citamos acima.

Contudo, vale destacar que elas não são garantidas pelo FGC, já que são emitidas por empresas privadas.

Riscos

Mas isso não significa que você vá correr risco desnecessário, já que boa parte das emissões são realizadas por companhias listadas na bolsa.

Por exemplo, Vale, Petrobras e outras grandes empresas podem se financiar dessa forma.

Assim, caso haja risco de eventual calote no investimento, as ações das empresas antecipam este risco.

Como há, teoricamente, mais risco, proporcionalmente há mais retorno, em termos de rentabilidade, na maioria das vezes.

Em termos de prazo, entretanto, costumam ser emitidas com vencimentos mais longos.

Isso não significa que o investidor não possa retirar o valor aplicado antes, mas vai ficar suscetível às oscilações do mercado.

Ou seja, o resgate antes do vencimento pode gerar uma perda da rentabilidade.

O que é renda fixa

Renda fixa nada mais é do que uma aplicação, tendo um rendimento estabelecido no momento do investimento e que será resgatado em um período futuro, com o pagamento do principal aplicado, mais os juros acordados.

Antes de entrarmos em seus detalhes, vamos entender por que, afinal de contas, a taxa Selic influencia tanto.

Isso acontece porque, geralmente, as taxas pagas pelas instituições que emitem os títulos de renda fixa variam conforme os juros básicos da economia ou a inflação.

Variações da Selic

Por exemplo, durante os primeiros meses da pandemia da Covid, como forma de minimizar os seus impactos sobre a economia, o Banco Central passou a reduzir os juros.

A Selic chegou em agosto de 2020 ao seu menor patamar histórico, de 2% ao ano.

Na prática, isso derrubou a rentabilidade das aplicações de renda fixa, levando os investidores a buscarem outras formas de rendimento.

Entre os que se destacaram neste período estiveram o investimento em ações na bolsa de valores, em fundos de investimento imobiliário e até aplicações no exterior.

Ciclo de juros

Como tudo na economia é cíclico, porém, este período de juros baixos ficou para trás.

Inclusive, é pouco provável que vejamos uma taxa tão baixa quanto essa do período mais agudo da pandemia.

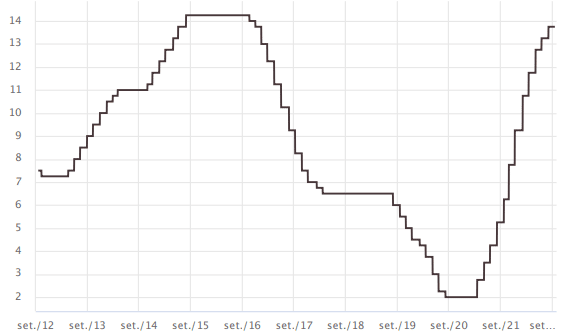

Assim, em março do ano passado, o Banco Central voltou a subir os juros, que, paulatinamente [veja o gráfico abaixo], atingiram os 13,75% – voltando aos patamares de 2016.

Taxa Selic de 2012 a 2022

O que explica esse aumento de juros, em certa medida, foi a retomada da atividade econômica, com a redução do lockdown e o início da vacinação contra Covid.

Dessa forma, antevendo o crescimento do PIB que a reabertura da economia poderia gerar sobre a inflação, com o retorno à normalidade das atividades, o BC passou a subir os juros.

Ou seja, começou um período de aperto monetário, que significa a retirada de estímulos econômicos, como forma de evitar um superaquecimento, causando alta dos preços.

Com esse mecanismo, o BC busca manter a inflação “dentro de uma meta” [veja o gráfico abaixo] estabelecida, já que o aumento dos preços tem efeitos perversos sobre a economia, sobretudo nas classes de renda mais baixas, causando perda de poder de compra.

Meta de inflação ao longo dos anos

Veja também o nosso vídeo sobre o assunto: