Um dos principais bancos privados do Brasil, o Santander Brasil separou no seu balanço do terceiro trimestre de 2022 um montante de R$ 6,209 bilhões para os créditos de liquidação duvidosa, conhecidos pela sigla PDD (provisão para devedores duvidosos), que é o valor separado pelas instituições financeiras para arcar com possíveis calotes de clientes.

Santander Brasil tem aumento de 63% em gastos para possíveis calotes

Santander Brasil aumento seus gastos com provisão para devedores duvidosos (PDD) para arcar com possíveis calotes de clientes.

Em comparação ao período de julho a setembro do ano passado, esses valores saltaram 63%. Já na comparação com os meses de abril a junho deste ano avançaram 8,1%, segundo dados divulgados por seu balanço.

Mas o que isso representa para quem vai tomar crédito no Santander? Vamos explicar neste artigo!

Santander preocupado com calotes

Como já falamos, a sigla PDD mostra o quanto o banco está guardando para arcar com possíveis calotes de seus clientes. Esses valores, que precisam ser separados, acabam impactando diretamente no lucro das instituições financeiras.

Especialmente neste trimestre, veja que este aumento das provisões para calote contribuiu para a queda do lucro do Santander, que recuou 23% em relação ao segundo trimestre.

O lucro do Santander, entre julho e setembro deste ano, somou R$ 3,122 bilhões, praticamente metade do que guardou para possíveis calotes (R$ 6,209 bilhões).

“Vimos o resultado prejudicado especialmente por uma elevada despesa com provisões para devedores duvidosos (PDD)”, diz o analista de bancos do BB Investimentos Rafael Reis.

Importante esclarecer que o lucro de qualquer empresa é o quanto sobra após tudo que faturou (receitas com vendas ou serviços), extraídas as despesas; ou seja, o valor que sobra para os sócios.

Portanto, veja que quando o banco evita conceder um empréstimo ou faz grandes exigências para conceder crédito busca evitar esse risco de calote, que impacta no seu lucro.

Devedores

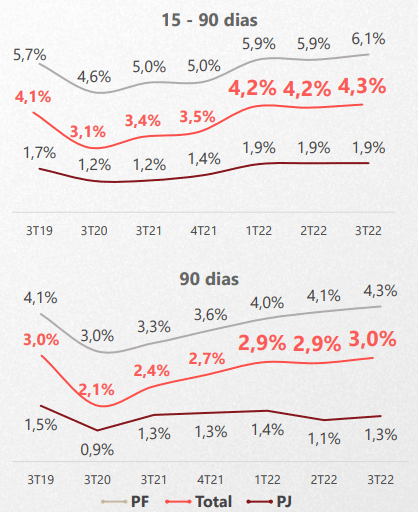

Mas antes de chegar efetivamente a dar baixa no calote, os bancos monitoram os níveis de inadimplência, em duas categorias: entre 15 e 90 dias e com mais de três meses.

Ambos casos, o Santander registrou aumento, em um ano, como vemos na tabela abaixo, que mostra a evolução da inadimplência.

Entenda que os dados são separados por tipos de clientes: PF e PJ.

Nível de inadimplência do Santander aumentou

O nível de inadimplência avançou, sobretudo, nos últimos 12 meses, levando ao aumento das provisões e impactando o seu lucro.

Conforme o banco, esses crescimentos se concentraram exatamente na pessoa física, o que leva a “uma maior seletividade na concessão crédito“.

“Seguimos em um momento desafiador da PDD e com um custo de crédito ainda pressionado”, diz o diretor financeiro da empresa, Angel Santodomingo.

Concessão de crédito do Santander

Diante do maior volume reservado para possíveis calotes, o Santander reduziu a representatividade da pessoa física nas concessões de crédito.

O banco informou que a carteira pessoa física participou com 45,5% do total em setembro, abaixo dos 45,1% de junho.

No total, a carteira às pessoas físicas pelo Santander foi a R$ 220,4 bilhões, aumento de 2,4% em três meses.

O CEO do Santander, Mario Leão, afirmou que não espera uma piora dos níveis de inadimplência de agora em diante. “Nossos índices de inadimplência estão praticamente estáveis há três trimestres”, disse.

Ademais, ele destacou que safras antigas de empréstimos estão perdendo representatividade na carteira do banco e que as novas, mais saudáveis, melhoraram a qualidade do balanço, inclusive em termos de inadimplência.

Analistas apontam que o controle e a qualidade nos empréstimos são essenciais para retomada da expansão do crédito.

Para compensar o aperto na pessoa física, o Santander busca ampliar empréstimos com empresas.

As concessões de crédito para grandes empresas subiram 6,1%, para R$ 131,3 bilhões, e pequenas e médias avançaram 3%, a R$ 64,5 bilhões.

Custo do crédito

Como é sabido, um aumento no PDD acaba gerando um custo maior do crédito.

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

Assim, o custo de crédito de 12 meses atingiu 3,8% e o índice em 3 meses alcançou 4,5%, acima dos observados um ano antes.

“O Santander Brasil apresentou tendências negativas no terceiro trimestre, devido a uma abordagem de crédito mais conservadora”, escreveram os analistas do Bradesco BBI.

Enquanto isso, as provisões tiveram crescimento ainda significativo, “refletindo tendências de qualidade de ativos ainda desafiadoras”, justificaram.

Despesas com provisões de crédito e custo de crédito

Além disso, as receitas de recuperação de créditos baixados [parte vermelha do gráfico acima] para prejuízo cresceram 18,0% no trimestre e diminuíram 11,6% no acumulado comparado ao mesmo período do ano anterior.

Assim, a média de recuperação ficou acima de R$ 770 milhões por trimestre.

Impacto aos clientes do Santander

Como acompanhamos ao longo deste artigo, para evitar uma piora na qualidade do crédito concedido, o Santander se tornou mais seletivo nos empréstimos.

Isso provavelmente foi responsável pela negativa de pedidos de concessão de crédito ao longo dos últimos meses.

Outro fator apontado, pelos analistas do Itaú BBA, foi de um aumento dos níveis de renegociação de dívidas.

Entretanto, isso “não foi o suficiente para impedir o aumento dos custos de provisão”. “A pior dinâmica geral foi vista em todas as linhas”, acrescentou o BBA.

A estratégia do Santander, portanto, de agora em diante, é buscar uma melhor a qualidade do seu crédito “nas novas safras” de empréstimos.

Com melhores clientes, a empresa vai poder reduzir seu custo de crédito, diminuir o PDD e aumentar, por consequência, volume de crédito.

E, por fim, melhorar sua linha de lucro líquido – o objetivo final de toda empresa.

Autor

Editor de Finanças e InvestimentoEditoria especializada em educação financeira, bancos digitais, fintechs, cartões de crédito, empréstimos e crédito para pessoas físicas e jurídicas.