O Custo Efetivo Total (CET) é uma taxa que leva em conta todos os encargos e as despesas que incidem nas operações de crédito. Entretanto, antes de conhecer mais sobre ela, confira abaixo alguns conceitos que estão relacionados com o termo. Tais como as taxas de juros.

CET: entenda a importância do Custo Efetivo Total em um financiamento

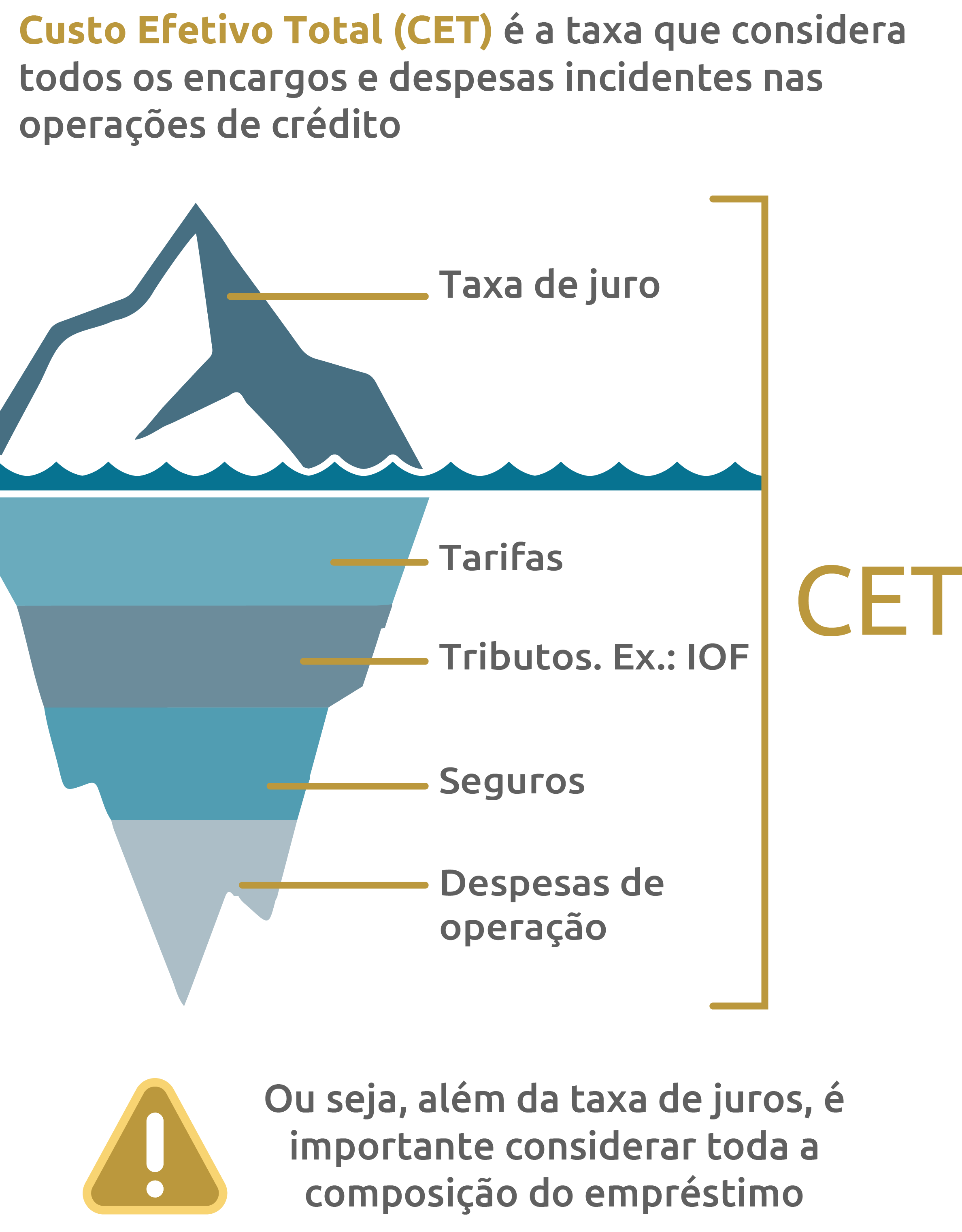

O CET precisa ser expresso na forma de taxa percentual anual, e engloba todos os encargos e as despesas incidentes nas operações de crédito.

Descubra como investir em Bitcoin e não pagar impostos sobre o lucro

Taxa de juros

Os juros são o valor do dinheiro no tempo. Sendo assim, ele funciona como se fosse o aluguel do dinheiro. Os bancos e as outras instituições financeiras fazem a intermediação entre quem tem dinheiro e quem precisa. Dessa forma, o dinheiro que você aplica em uma instituição, é emprestado para quem precisa, e o devedor deve pagar o valor mais os juros ao banco. Por outro lado, o banco fica com uma parcela do valor pago como remuneração, e devolve pra você uma quantia com juros.

Em suma, a taxa de juros é o preço do “aluguel” do dinheiro por um período de tempo. O percentual se calcula pela divisão dos juros contratados pelo capital emprestado/poupado. Sendo assim, se os juros cobrados pelo empréstimo de R$ 1 mil durante um ano forem R$ 80, significa que o tomador pagou uma taxa de juros de 8% ao ano. O cálculo ocorre da seguinte forma: juros/capital, ou seja, 80/1000 = 8/100 = 8% a.a.

Por outro lado, pense em um cenário em que um investimento de R$ 1.000 rende à taxa de juros de 5% a.a. Sendo assim, o investidor vai receber R$ 5 por cada R% 100 investidos (5/100) durante um ano. Sendo assim, ao final do período, vai totalizar o montante de R$ 1.050.

CET: entenda a importância do Custo Efetivo Total em um financiamento

Além da taxa de juros, há outros custos envolvidos na operação. Para que o consumidor consiga comparar melhor as condições dos financiamentos ofertados pelas instituições financeiras, os bancos e demais instituições devem avisar ao cliente, o CET. Além disso, é necessário fornecer a planilha de cálculo previamente à contratação da operação.

O CET precisa ser expresso na forma de taxa percentual anual, e engloba todos os encargos e as despesas incidentes nas operações de crédito (taxa de juros, tarifas, tributos, seguros, entre outros). A taxa ajuda na comparação das opções de empréstimo e de financiamento para o consumidor.

Além disso, a planilha de cálculo do CET deve explicar o valor em reais de cada componente do fluxo da operação, e os percentuais em relação ao valor total devido. Sendo assim, caso a operação seja contratada, o demonstrativo de cálculo do CET de ser incorporado, ao respectivo contrato.

Para explicar o CET, o Banco Central apresentou a imagem:

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

O que fazer antes de contratar o empréstimo ou o financiamento

Antes de contratar o empréstimo ou o financiamento, é importante comparar o CET. Até porque, ele é muito mais do que comparar a taxa de juros ofertada por diversas instituições. Pense no exemplo a seguir: a pessoa financiou R$ 1 mil, com taxa de juros a 12% ao ano, ou 0,95% ao mês. O prazo de operação é de 5 meses, e a prestação mensal é de R$ 205,73.

Além dos dados, pense na hipótese de pagamento a vista, sem a inclusão no valor financiado, dos seguintes valores:

- Tarifa de confecção de cadastro para o início de relacionamento: R$ 50,00

- IOF: R$ 10,00 Para uma operação com as condições supracitadas, o CET calculado vai ser de 43,93% ao ano ou 3,08% ao mês.

Sendo assim, o valor do CET (43,93% a.a.) é maior do que somente a taxa de juros (12% a.a.). Além disso, o CET precisa constar nos informes publicitários de operações que se destinam à compra de bens e de serviços, quando forem veiculadas ofertas específicas. Por fim, é obrigatório que o informe publicitário explique o valor a ser financiado, a taxa de juro cobrada, o valor das prestações e as demais condições, além do CET.

Enfim, gostou da matéria?

Então nos siga no canal do YouTube e em nossas redes sociais, como o Facebook, Twitter, Twitch e Instagram. Assim, você vai acompanhar tudo sobre bancos digitais, cartões de crédito, empréstimos, fintechs e matérias relacionadas ao mundo das finanças.

Imagem: Immersion Imagery / shutterstock.com