Muitas pessoas foram impactadas e ficaram preocupadas com informações de que DOC e TED – duas formas tradicionais de transferências de valores – vão acabar. Afinal de contas, as operações são utilizadas há muito tempo no Brasil: a primeira desde 1985 e a segunda desde 2002. Mas será que isso vai mesmo acontecer?

DOC e TED vão acabar? Saiba tudo agora!

Ainda existe muito mistério se o DOC e TED vão acabar, pois se tratam de operações usadas no Brasil há muito tempo. Clique no link e entenda!

Para tirar todas essas dúvidas, continue a leitura até o final e entenda o que está para acontecer!

Atualização: a resposta já é conhecida. O DOC e a TEC foram efetivamente encerrados pelos bancos associados à Febraban em 29 de fevereiro de 2024, conforme o cronograma explicado a seguir, enquanto o TED continua funcionando normalmente até hoje. Veja abaixo como era cada uma dessas operações e entenda todo o histórico por trás dessa mudança.

O que é o DOC?

O DOC é um tipo de transferência que já foi amplamente utilizada no Brasil. O significado da sigla é “Documento de Ordem de Crédito”. Sua criação se deu no ano de 1985 pelo Banco Central do Brasil, o Bacen, que conferiu algumas características únicas para esse modelo de transferência de recursos tão popular no cenário nacional.

Quando alguém decide transferir dinheiro via DOC, é preciso se atentar para algumas regras, assim como em toda transação bancária. Uma delas é o valor limite, pois um DOC só pode ser feito para quantias de até R$ 4.999,99. Acima disso é necessário buscar outros meios de transferir o dinheiro de uma conta para outra.

Além disso, é importante notar que existem dois tipos de DOC. O primeiro deles é o DOC E, usado em transações nas quais a titularidade da conta bancária é diferente, ou seja, de uma pessoa para outra. Já o DOC D se dá quando o dinheiro é transferido de uma instituição financeira para outra, mas a titularidade é a mesma, ou seja, para a mesma pessoa.

Por fim, outra característica marcante da transferência via DOC é seu prazo de compensação, ou seja, o tempo que demora para o dinheiro ir de uma conta para outra. Normalmente, ele demora um dia útil para se concretizar, mas se o pedido de DOC for feito depois das 21:59, a conclusão se dará em dois dias úteis.

Leia também:

- Bancos estão limitando transferências bancárias: entenda o motivo!

- Existe alguma diferença entre transferência TED e DOC?

- Quase 100 milhões de pessoas nunca fizeram uma transferência Pix

O que é a TED?

Já quando falamos em TED, estamos nos referindo à “Transferência Eletrônica Disponível”. Este é o significado da sigla de um tipo de transferência de recursos também muito popular no Brasil e com características bastante semelhantes ao DOC. No entanto, possui algumas diferenças para serem usadas de acordo com a necessidade dos envolvidos.

Em primeiro lugar, vamos às semelhanças: assim como o DOC, a TED tem dois tipos: a TED E envolve diferentes titularidades e, portanto, é feita entre pessoas diferentes. Já o outro tipo, a TED D, é usada quando a transferência é feita entre bancos diferentes, mas com contas de mesma titularidade. Ou seja, entre a mesma pessoa.

Já quando falamos das diferenças, um ponto determinante entre os dois tipos é o tempo de compensação da operação, o tempo efetivo que leva para o recurso cair na conta de destino. Enquanto o DOC não é feito em menos de um dia útil, a TED é compensada no mesmo dia se for feita até o horário de 17:00.

Já quando falamos de tarifas, o custo de cada uma dependerá da instituição que o cliente que envia a operação faz parte. Cada banco tem uma cobrança diferente e há inclusive aquelas instituições que não cobram nada, como muitos bancos digitais.

O canal por meio do qual se faz a transação também determina o valor da operação. Quando feito por meio eletrônico, via app por exemplo, pode ser gratuita ou ter uma taxa mais baixa. Já se a transação for realizada em caixas eletrônicos ou nos caixas com atendentes, podem ser cobradas as maiores taxas.

DOC e TED vão acabar?

As informações sobre o fim dessas duas transações se deram por conta de um comunicado da Federação Brasileira de Bancos, a Febraban. Na comunicação, ficou muito claro que duas operações acabarão em breve: o DOC e o TEC.

Sim, você não leu errado. Em primeiro lugar, a operação criada em 1985 acabará, o DOC.

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

Em segundo lugar, a outra operação que também acabará será o TEC, e não o TED.

Enquanto o TEC é a “Transferência Especial de Crédito”, o TED é a “Transferência Eletrônica Disponível”. A TEC também tem limite de R$ 4.999,99 e é usada para pagamento de benefícios.

A decisão de encerrar as operações com o DOC se deu pela queda muito acentuada em seu uso. E não é para menos, pois com a implantação do Pix e com o TED como concorrente, a grande maioria dos brasileiros não vê sentido para esperar um dia útil (ou dois) para fazer uma simples transferência de recursos entre contas bancárias.

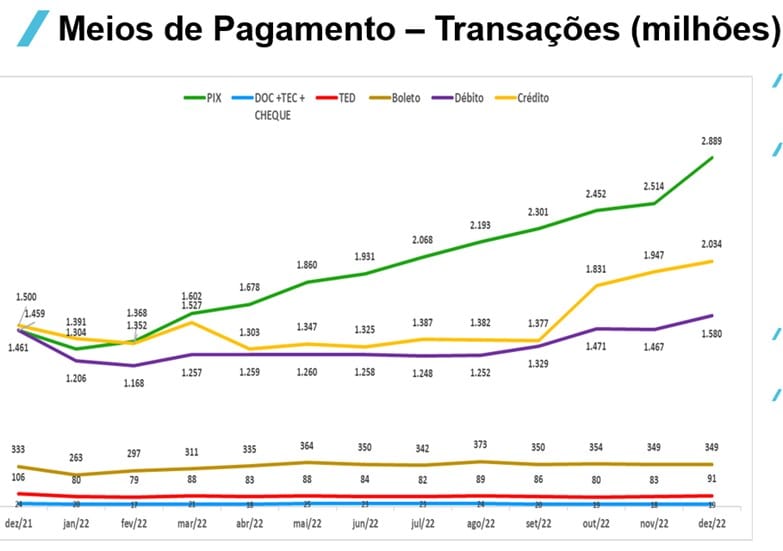

Para se ter ideia dos números, em 2022 o número de transações de DOC ficou atrás até do das transações em cheques: foram 59 milhões de DOCs, 202 milhões de cheques, 1 bilhão de TEDs, 4 bilhões de boletos, 15 bilhões em cartão de débito, 18 bilhões em cartão de crédito e 24 bilhões de Pix. Os números são da própria Febraban.

Quando DOC e TEC – não TED – vão acabar?

Para quem ainda deseja utilizar as operações de DOC e/ou de TEC, é preciso ficar atento aos prazos, pois todos eles já foram definidos pela Febraban. Com o fim já marcado, as empresas que realizam pagamento de benefícios por meio de TEC precisarão se organizar e utilizar outro meio para pagar, além de quem usa DOC.

O serviço está com a data marcada para ser finalizado no último dia de fevereiro de 2024. Como será um ano bissexto, a data exata é 29 de fevereiro de 2024. No entanto, é preciso ficar atento ao fato de que essa é a última data para processamento das operações, caso alguma seja agendada. Os agendamentos e realizações poderão ser feitos até 15 de janeiro de 2024, até as 21:59.

Hoje, em 2026, essa história já está consolidada: o DOC e a TEC deixaram de existir desde 1º de março de 2024, exatamente como a Febraban havia anunciado, enquanto o TED continua sendo oferecido normalmente pelos bancos, ao lado do Pix, que se tornou disparado o meio de transferência mais usado pelos brasileiros.

(Com Ronaldo Araújo)

Pode ser do seu interesse:

Autor

Editor de Finanças e InvestimentoEditoria especializada em educação financeira, bancos digitais, fintechs, cartões de crédito, empréstimos e crédito para pessoas físicas e jurídicas.

Pode ser do seu interesse: