No início deste mês, aposentados e pensionistas tiveram um aumento na margem do empréstimo consignado do INSS. O percentual passou de 30% para 35%. A nova regra vale até o final de 2020, dia 31 de dezembro, independente da data da última parcela ou final do contrato. Utilizando cálculos do Ieprev – instituto de Estudos Previdenciários, o Seu Crédito Digital mostra simulações de quanto o beneficiário do INSS pode tomar emprestado com a nova margem, bem como o valor das parcelas. Continue a leitura e confira.

Quanto você consegue de empréstimo consignado do INSS após aumento do limite?

Aposentado/pensionista do INSS: Saiba quanto você pode conseguir de empréstimo consignado com o aumento da margem que é válida até 12/2020.

É provável que você também goste:

Trabalhadores podem receber 7 novas parcelas do seguro-desemprego em 2020

Aposentados do INSS ainda podem ter benefício congelado para bancar Renda Cidadã.

Descubra como fazer a portabilidade de suas chaves Pix para o Banco Inter.

Quanto você consegue de empréstimo consignado do INSS após aumento do limite?

De acordo com a simulação, um aposentado que recebe um salário mínimo (R$ 1.045) podia comprometer até R$ 313,50 do benefício com empréstimo consignado do INSS. Desde o dia 2 de outubro, quando a medida provisória entrou em vigor, o limite subiu para R$ 365,75. Agora, se quiser contratar um empréstimo de R$ 5.000, vai pagar parcelas de R$ 115,90.

A manutenção da margem de 35% para empréstimos feitos após 1º de janeiro de 2021 só será possível somente se o Congresso converter a medida provisória em lei.

Cada pensionista ou aposentado pode contratar até nove empréstimos e ter um cartão de crédito consignado ao mesmo tempo. Cabe ressaltar que no cartão, é possível comprometer mais 5% da renda, o que eleva a margem consignável total para 40%.

Além da margem consignável, esse tipo de cartão de crédito tem um limite de gastos. Ou seja, para cada salário mínimo de benefício, o segurado possui R$ 1.672 de limite. Entretanto, quem utiliza toda a margem disponível não pode fazer novos empréstimos até quitar pelo menos uma das dívidas.

Concessão

Ao mesmo tempo, o INSS também autorizou o desbloqueio para consignados em 30 dias após a concessão do benefício durante o estado de calamidade pública. O prazo anterior era de 90 dias. Após o pedido ao banco, o aposentado tem que esperar até cinco dias para ter a proposta analisada.

O prazo máximo para o pagamento da dívida, desde março, é de 84 meses (7 anos). É possível acompanhar as parcelas pelo Meu INSS (site e aplicativo) em “Extrato de Empréstimo”.

Pedidos de empréstimos devem subir consideravelmente com nova margem. O Brasil possui, atualmente, quase 34 milhões de contratos ativos de empréstimo pessoal, segundo o INSS. E esse número deve aumentar com a ampliação da margem do consignado.

De acordo com Márcio Alaor, que é o vice-presidente de negócios do BMG, que na pandemia teve o consignado representando 70% da sua venda, há, pelo menos, 3 milhões de pedidos de empréstimos consignados aguardando aprovação do sistema do governo.

“O consignado é o produto mais barato que existe. O aposentado está na expectativa para poder pegar mais dinheiro para compras básicas, como supermercado e farmácia”, afirma.

“O pessoal estava cobrando [o aumento da margem consignável], achando que os bancos não estavam querendo fazer”, conta Alaor.

A ampliação da margem era esperada desde o final de agosto, quando o Conselho da Previdência Social aprovou o aumento. Entretanto, a medida provisória do presidente Jair Bolsonaro permitindo a alteração foi publicada somente na última sexta-feira (2).

Onde conseguir um empréstimo consignado com a nova margem

A Febraban (Federação Brasileira de Bancos) afirma que os bancos já oferecem o consignado pela nova margem. As taxas máximas de juros autorizadas são de 1,80% ao mês, para o empréstimo, e 2,70% ao mês, para o cartão consignado.

Enfim, os juros são mais baixos que outras modalidades de empréstimo pessoal porque a possibilidade de inadimplência é mínima, cerca de 4%, já que o desconto das parcelas é direto na folha de pagamento do INSS.

“A linha de crédito consignado pode ser bem utilizada, mas não deve fazer parte da rotina. Sua utilização deve ser pontual e ter um objetivo relevante”, orienta o presidente da Abefin (Associação Brasileira de Educadores Financeiros), Reinaldo Domingos.

“Tem sido comum o empréstimo do nome a terceiros por parte de aposentados, mas este procedimento é prejudicial a todos, por isso, deve ser proibido”, diz Domingos.

A expectativa do mercado é que, com a liberação da nova margem, em torno de R$ 25 milhões sejam injetados na economia.

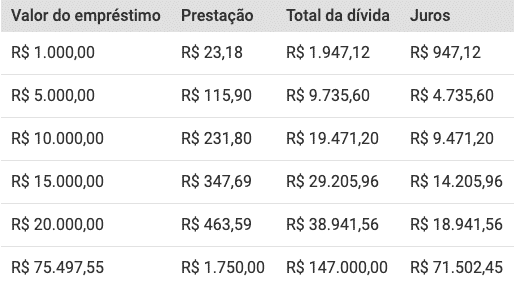

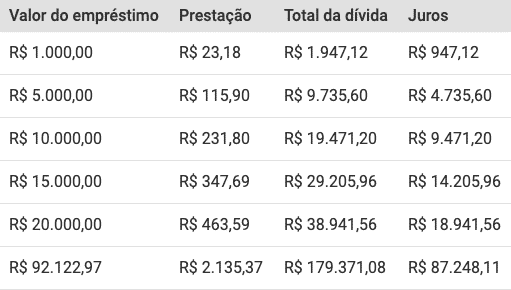

Confira simulações de quanto poderá pegar emprestado e o valor das parcelas

Atenção! Todos os cálculos consideram o pagamento em 84 parcelas e com juros de 1,80% ao mês. Isso pode variar de instituição financeira.

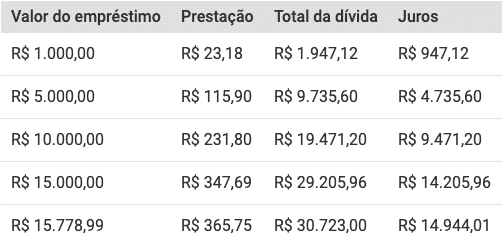

BENEFÍCIO: R$ 1.045

A margem consignável sobe de R$ 313,50 para R$ 365,75. Veja como fica o empréstimo:

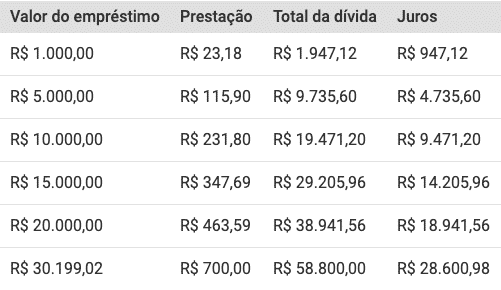

BENEFÍCIO: R$ 2.000

A margem consignável sobe de R$ 600 para R$ 700. Veja como fica o empréstimo:

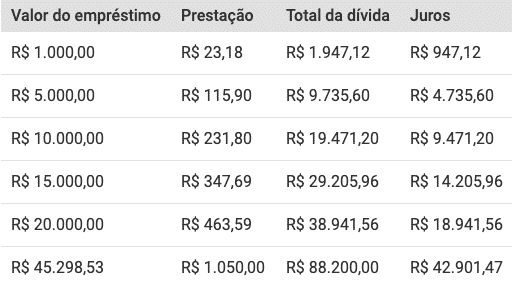

BENEFÍCIO: R$ 3.000

A margem consignável sobe de R$ 900 para R$ 1.050,00. Veja como fica o empréstimo:

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

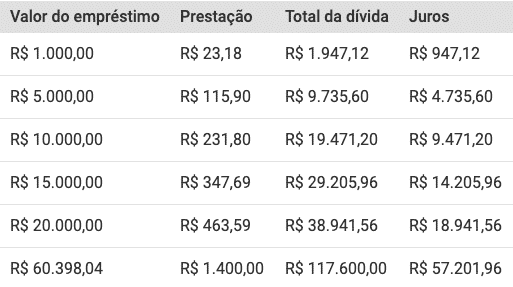

BENEFÍCIO: R$ 4.000

A margem consignável sobe de R$ 1.200 para R$ 1.400,00. Veja como fica o empréstimo:

BENEFÍCIO: R$ 5.000

A margem consignável sobe de R$ 1.500 para R$ 1.750,00. Veja como fica o empréstimo:

BENEFÍCIO: R$ 6.101,06

A margem consignável sobe de R$ 1.830,32 para R$ 2.135,37. Veja como fica o empréstimo:

*Cálculos feitos pelo Ieprev (Instituto de Estudos Previdenciários)

Dica:

Se você precisa de um empréstimo e não quer perder tempo indo em bancos e preenchendo papelada desnecessária, o que acha de fazer um empréstimo pessoal online? O site Seu Crédito Digital tem vários parceiros, e basta preencher um cadastro, que selecionamos as melhores ofertas para você.

Enfim, gostou da matéria?

Então, nos siga no canal do YouTube e em nossas redes sociais, como o Facebook, Twitter e Instagram. Assim você vai acompanhar tudo sobre bancos digitais, cartões de crédito, empréstimos etc.

Fonte: Agora/Folha

Imagem: Brenda Rocha via shutterstock

Pode ser do seu interesse:

Autor

Eduardo MendesEduardo Mendes é cofundador do Seu Crédito Digital, especialista em SEO, jornalista e bacharel em Administração de Empresas pela UFRGS. Apaixonado por finanças e empreendedorismo, escreve em blogs desde 2014 e atua criando conteúdos, vídeos e análises para ajudar o público a tomar decisões financeiras mais inteligentes.

Pode ser do seu interesse: