Você provavelmente já ouviu falar sobre o score de crédito do Serasa, certo? Trata-se de uma pontuação que cada pessoa possui, com base em seu perfil de consumo e hábitos financeiros. Quanto mais alta a pontuação, maiores as chances de essa pessoa pagar suas contas em dia, por exemplo.

Score de crédito diminui mesmo sem dívidas no nome: por que isso acontece?

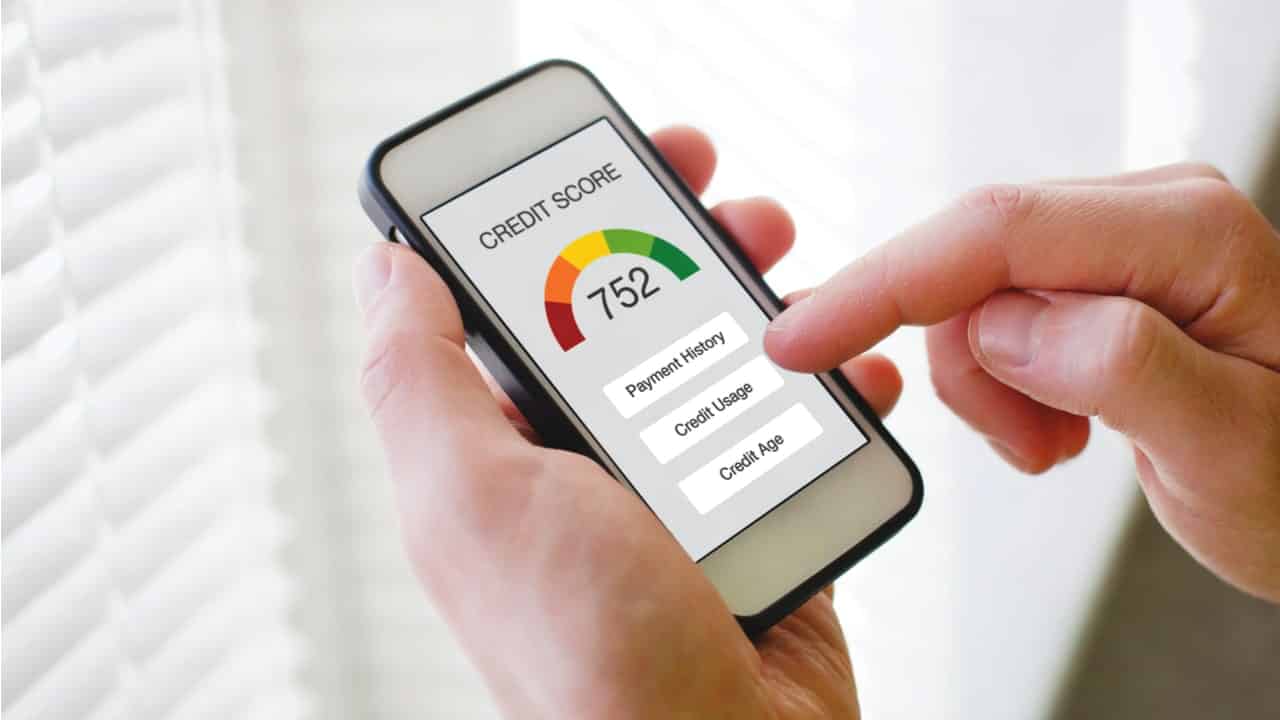

Score de crédito diminui mesmo sem dívidas no nome: por que isso acontece? Confira mais sobre o cálculo de sua pontuação de crédito do Serasa

Portanto, uma das formas de manter seu score de crédito alto é não ter dívidas em seu nome. Contudo, em alguns casos, a pontuação segue caindo, mesmo para pessoas que estão em dia com seus débitos. Se isso acontece com você, descubra os motivos no texto a seguir!

Score de crédito em queda? Veja os principais motivos

Assim, de acordo com o Serasa, existem diversos fatores que influenciam no score de crédito. A pontuação pode subir ou descer, tudo depende da situação financeira atual ou do perfil financeiro da pessoa em questão. Contudo, por que algumas pessoas, mesmo com as dívidas em dia, tem uma queda nessa pontuação do score de crédito?

A primeira coisa a se entender é que o score é obtido por meio de um cálculo. Ele se baseia em dados de cadastro, dados negativos ou positivos, e nos históricos de consultas que uma pessoa possui. A pontuação vai de 0 a 1000, e quanto mais alta, melhor o score.

Nesse sentido, o cálculo do Serasa Score leva em consideração os seguintes itens:

- Pagamento de crédito: 43,6%;

- Consultas para serviço de crédito: 17,8%;

- Histórico de dívidas: 13,7%;

- Tempo de uso do crédito: 10,1%;

- Crédito contratado: 7,9%;

- Pagamento de dívidas: 5,5%;

- Comportamento de consultas: 1,5%.

Em outras palavras, são vários os motivos que interferem no cálculo final do seu score de crédito. Portanto, mesmo que você esteja com o nome limpo e as contas em dia, algumas atitudes podem deixar a entender que seu momento financeiro não é positivo. Por exemplo, um grande número de simulações de empréstimos ou pedidos de crédito, pois isso pode indicar um certo descontrole financeiro.

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

Mas, fique tranquilo, se você está com o nome em dia, e não seguir fazendo solicitações de crédito frequentes, com o tempo a tendência é que o seu score de crédito suba novamente. Além disso, variações de 50 a 100 pontos no score são comuns, e costumam acontecer regularmente.

Por fim, se quiser consultar sua pontuação, basta acessar o site do Serasa. Em caso de dívidas ou nome sujo, uma boa solução é aproveitar o Serasa Limpa Nome, que ocorre até 5 de dezembro e conta com descontos de até 99% para você limpar o nome e aumentar o score de crédito!

Imagem: Song_about_summer / Shutterstock.com

Autor

Bruna ValtrickGraduada em Jornalismo, apaixonada por escrita, linguagem e comunicação. Experiência em marketing digital e em redação publicitária.

Pode ser do seu interesse: