Quando pensamos em comprar um carro, logo surge uma pergunta: é melhor um consórcio ou um financiamento? Isso acontece porque, na maioria das vezes, é pouco provável que você vá adquirir um automóvel à vista.

Consórcio ou financiamento para comprar um carro? Descubra o melhor!

Quando pensamos em comprar um carro, logo surge uma pergunta: é melhor um consórcio ou um financiamento? Confira neste artigo!

Mesmo que se utilize o carro antigo como entrada para a compra de um novo, algum resquício de dívida vai seguir. Afinal, são poucas as pessoas que conseguem comprar um bem de alto valor sem recorrer ao seu parcelamento.

Assim, este artigo tem como objetivo ajudar você a entender melhor sobre as alternativas existentes para a aquisição de um carro. Além disso, trazemos como estão as tendências do setor, para lhe ajudar na tomada de decisão.

Siga em frente para saber mais sobre o assunto!

Porque a adesão aos consórcios aumentou tanto?

Neste ano de 2022, a modalidade de aquisição de bens por meio de consórcio completa 60 anos. Trata-se de um grande marco para o setor no Brasil, indicando seu sucesso.

Quando analisamos os números das adesões mais recentes, vemos uma evolução considerável, a ponto de recordes serem alcançados.

Ou seja, números nunca vistos antes no setor agora predominam no cenário nacional. Mas o que explicaria tamanha reviravolta?

Não existe resposta única para essa pergunta, mas alguns pontos importantes podem (e devem) ser analisados.

Um deles é o aumento da Selic, que regula os juros básicos da economia brasileira, ou seja, o custo dos financiamentos.

Se ela sobe, o preço final pago em um financiamento também aumenta. Nesse ponto, os consórcios levam uma grande vantagem, pois não há cobrança de juros.

O que existe em um consórcio são taxas, e elas já são fixadas desde o início do plano. Com isso, o valor pago ao final de um consórcio se torna menor que o de um financiamento.

No entanto, você poderia estar pensando: recentemente passamos por um ciclo de taxa de juros baixos, o menor da história. Estivemos com a Selic a 2% ao ano e os financiamentos deveriam predominar.

Dados da Associação Brasileira de Administração de Consórcios (ABAC) e da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave), porém, indicam que não foi isso o que aconteceu. Veja a seguir.

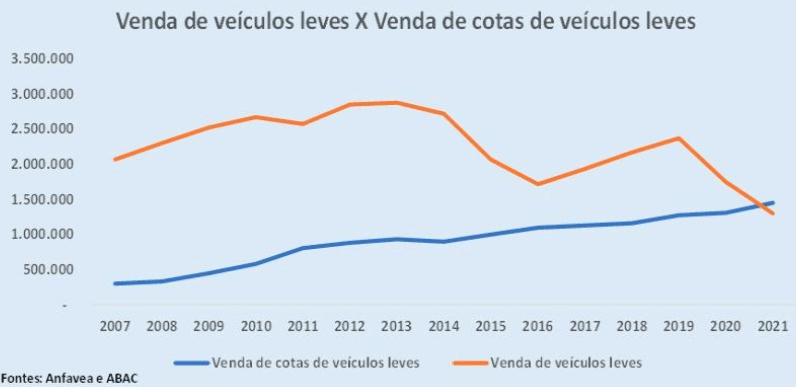

Vendas de veículos e cotas de consórcio

A linha azul do gráfico representa a venda de cotas de consórcios relacionados aos veículos leves, ou seja, os carros. Da mesma forma, a linha amarela indica a venda desses mesmos carros, de forma consolidada.

Vale notar que o período analisado está compreendido entre 2007 e 2021. Portanto, uma carga de dados de 14 anos é algo bastante considerável.

Durante esse período, tivemos inúmeros acontecimentos marcantes do ponto de vista político e econômico. E, claro, é possível perceber que isso gerou um impacto considerável nas vendas de automóveis.

No entanto, curiosamente nada disso fez efeito no número de contratações das cotas de consórcios relacionados a autos. Nem mesmo a crise ocasionada pela pandemia!

A discrepância se tornou tal que o número de cotas adquiridas em 2021 superou o número de veículos. Assim, explicar o número de financiamentos pela taxa Selic é um argumento que cai por terra.

E a razão disso é que independentemente de seu valor, nos últimos 14 anos, o número de cotas de consórcio de automóveis só se elevou, enquanto a venda em si sofreu variações bruscas.

Justificativas

Depois de observar esses números, é natural perguntar-se o que de fato os causou.

É natural que sejam buscadas as justificativas para esse acontecimento, pois pode ajudar quem está indeciso sobre a forma de comprar seu veículo.

Uma das questões relacionadas a isso é a barreira de entrada em um consórcio. Ela é muito baixa, não requerendo sequer comprovação de renda.

Os grupos são dinâmicos e sempre existem vários abertos aptos à admissão de novos membros.

Neste sentido, basta escolher aquele que melhor se enquadra às suas condições financeiras e requerer a participação.

Pagando a primeira parcela, você já estará apto a participar dos sorteios de contemplação.

Custo menor que de um financiamento

Outro ponto que pesa bastante para alguém escolher entre o consórcio e o financiamento certamente são os custos. O consórcio é bem mais barato que um financiamento.

A razão disso é que no consórcio não existe taxa de juros, algo que é o coração de um financiamento.

Mas isso também não quer dizer que não haja custo nenhum: nos consórcios são cobradas taxas para manter o grupo.

Mesmo assim, quando comparado o valor final pago pelo veículo, a diferença costuma ser muito grande.

Além disso, há de se considerar um fator importante nos consórcios: o prazo de duração. Normalmente, eles costumam ser mais alongados.

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

Isso faz com que o valor das parcelas seja ainda menor que o de um financiamento. Essa variável também pode ser considerada um fator facilitador para a adesão em um consórcio.

Por fim (e não menos importante), existe um motivador chamado educação financeira. Ela vem se aprimorando cada vez mais no ambiente econômico brasileiro.

Assim, fica melhor discernir o que é mais vantajoso para uma família quando é preciso adquirir um bem, do ponto de vista financeiro.

É como se antigamente o olhar se dirigisse apenas para a parcela a ser paga em consideração à aquisição imediata do bem.

Hoje as condições são diferentes. O montante final pago também é considerado, se não mais até do que os outros fatores anteriores.

Quando uma família vê uma diferença de pagamento de 60% entre uma modalidade e outra, certamente as contas pesarão sobre a decisão final.

Possíveis pontos fracos do consórcio de um carro

Como nada é perfeito neste mundo, existem fatores a serem analisados para chegar a uma conclusão razoável sobre a escolha entre um consórcio ou um financiamento para adquirir um automóvel.

Uma delas certamente é o momento de aquisição do bem. Nesse sentido, o financiamento leva certa vantagem, pois depois de aprovado, é liberado na hora.

O consórcio de um automóvel não garante a posse do bem de forma imediata. Como falamos, há vantagens e desvantagens.

O imediatismo é um ponto contrário, que cobra o seu preço – que costuma ser alto.

Assim, cabe a cada um fazer a sua avaliação própria.

Já para quem mantém um bom planejamento financeiro e pode aguardar um pouco mais antes de ter o veículo, certamente o consórcio se mostra como a melhor opção.

Pagar até 60% menos por meio de um consórcio no mesmo bem que seria financiado parece um ótimo negócio que justifica o gráfico apresentado neste artigo.

E aí, ficou mais claro agora?

Aproveite e avise aquela pessoa que você conhece que tem essa dúvida e envie este conteúdo também!

Sabia que estamos nas redes sociais?

Siga o nosso canal no YouTube, no Facebook, Twitter e Instagram. Dessa forma, você saberá tudo sobre bancos digitais, cartões de crédito digitais, empréstimos e matérias relacionadas ao assunto de fintechs.

Autor

Editor de Finanças e InvestimentoEditoria especializada em educação financeira, bancos digitais, fintechs, cartões de crédito, empréstimos e crédito para pessoas físicas e jurídicas.