No cenário econômico atual, considerando os complexos critérios de crédito adotados pelas instituições financeiras, a Serasa, empresa líder em análise e compilação de dados financeiros, fez uma revelação intrigante que desmistifica um antigo mito financeiro: a inserção do CPF na nota fiscal não aumenta o Score.

CPF na nota fiscal pode DESTRUIR seu score de crédito?

Será que o CPF na nota ajuda, de fato, no aumento do seu Score Serasa? Clique aqui e confira algumas curiosidades sobre isso.

A relevância desta informação para milhões de brasileiros é indiscutível, uma vez que o Score Serasa é uma métrica determinante para a liberação de crédito no mercado. No entanto, o suposto impacto que a prática de utilizar o CPF na nota fiscal causa no score foi desmentido pela Serasa.

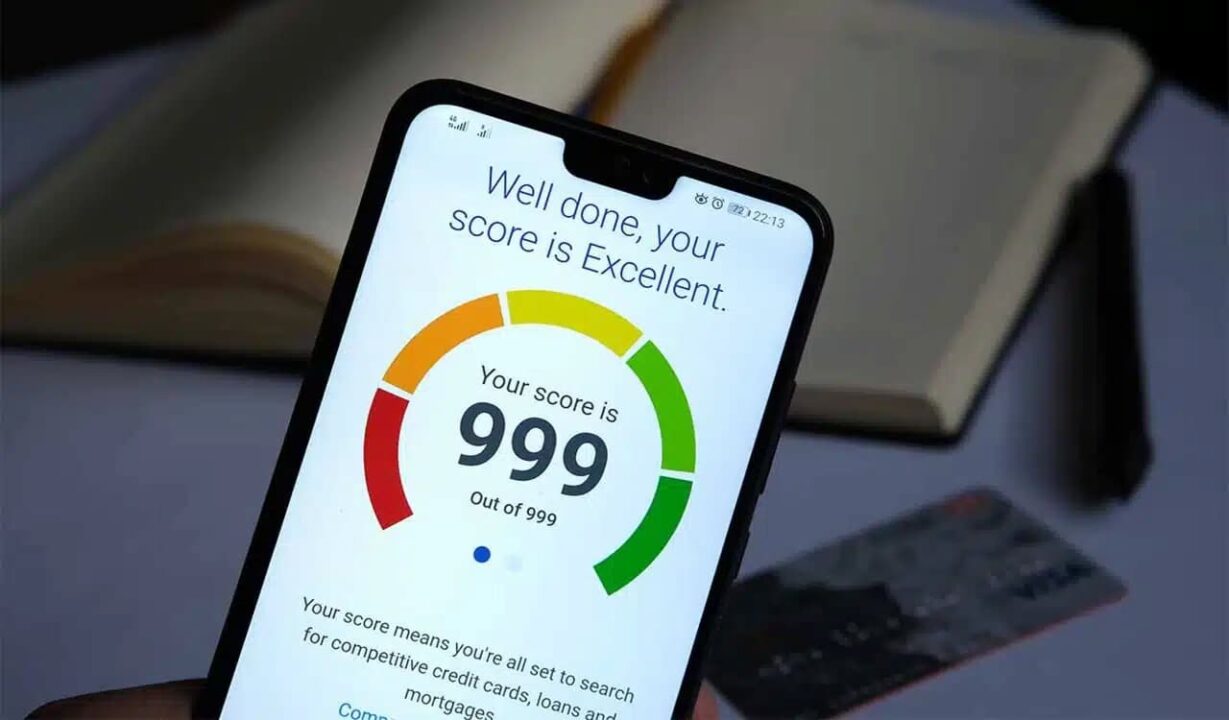

O Score do Serasa é comumente usado por bancos e outras instituições como referência para avaliar o risco financeiro de um indivíduo. Em resumo, um Score maior significa maior probabilidade de conseguir empréstimos, estender o limite de crédito, entre outros benefícios financeiros concedidos pelos bancos.

Falso: CPF na nota não aumenta score do Serasa

Há algum tempo se acreditava que a prática de incluir o CPF na nota fiscal poderia influenciar positivamente no Score. Entretanto, a Serasa desmentiu tal conceito em um pronunciamento oficial, esclarecendo que esta ação não tem efeito direto na melhoria do Score do indivíduo.

Na realidade, o Score de Crédito do Serasa é uma reflexão do comportamento financeiro do indivíduo. Portanto, provavelmente, se um indivíduo mantém um bom histórico financeiro – sem débitos, atrasos nos pagamentos ou registros negativos – terá um Score elevado.

Veja também:

Chega de ser enganado! 5 cobranças que os idosos não precisam pagar

Contudo, situações como endividamento e inadimplência podem resultar em uma pontuação baixa no Serasa, limitando a sua credibilidade no mercado financeiro.

Dicas para melhorar a pontuação

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

Ainda que não exista meio infalível para melhorar o Score rapidamente, algumas estratégias podem ser úteis:

- Manter as contas em dia;

- Evitar dívidas desnecessárias e compras impulsivas;

- Programe-se para o pagamento das faturas do cartão de crédito dentro do prazo; 4. Evitar atrasar o pagamento de empréstimos;

- Usar os recursos financeiros de maneira consciente, evitando, por exemplo, o uso do cheque especial.

A implementação dessas estratégias pode levar tempo para refletir no Score, mas pode melhorar significativamente a sua imagem financeira, assim como suas possibilidades de obter crédito e benefícios financeiros.

Imagem: Sergiy Zavgorodny / Shutterstock.com

Autor

Gustavo MoreiraAlagoano, graduando em Letras (Português) e pesquisador em Linguística Aplicada.

Pode ser do seu interesse: