Crédito negado? Como consultar seu nome na lista negra dos bancos ou SCR

O SCR pode ser acessado facilmente através do seu login Gov.br

O crédito é uma ferramenta essencial para muitas pessoas e empresas alcançarem seus objetivos financeiros. No entanto, nem sempre é fácil conseguir aprovação para um empréstimo ou financiamento. Se você já teve um pedido de crédito negado, pode estar se perguntando o motivo e como resolver essa situação.

Uma das razões pode ser o fato de seu nome estar na lista negra dos bancos ou no Sistema de Informações de Crédito (SCR).

Neste artigo, vamos explicar o que é a lista negra dos bancos e o SCR, como consultar seu nome e como resolver problemas de crédito. Leia mais e descubra como se manter no controle de sua situação financeira.

Como consultar o SCR?

A consulta ao SCR pode ser feita de maneira totalmente online e de graça. A algum tempo atrás era possível acessar os dados comparecendo presencialmente no Banco Central, porém desde o início da pandemia, esse serviço está temporariamente suspenso.

Também era possível ter acesso ao SCR com o login do Registrato, mas essa opção também foi suspensa. Assim, vamos ensinar você a acessar o sistema por meio da conta Gov.br (nível prata ou ouro).

Passo a passo para consultar o SCR com o seu login Gov.br

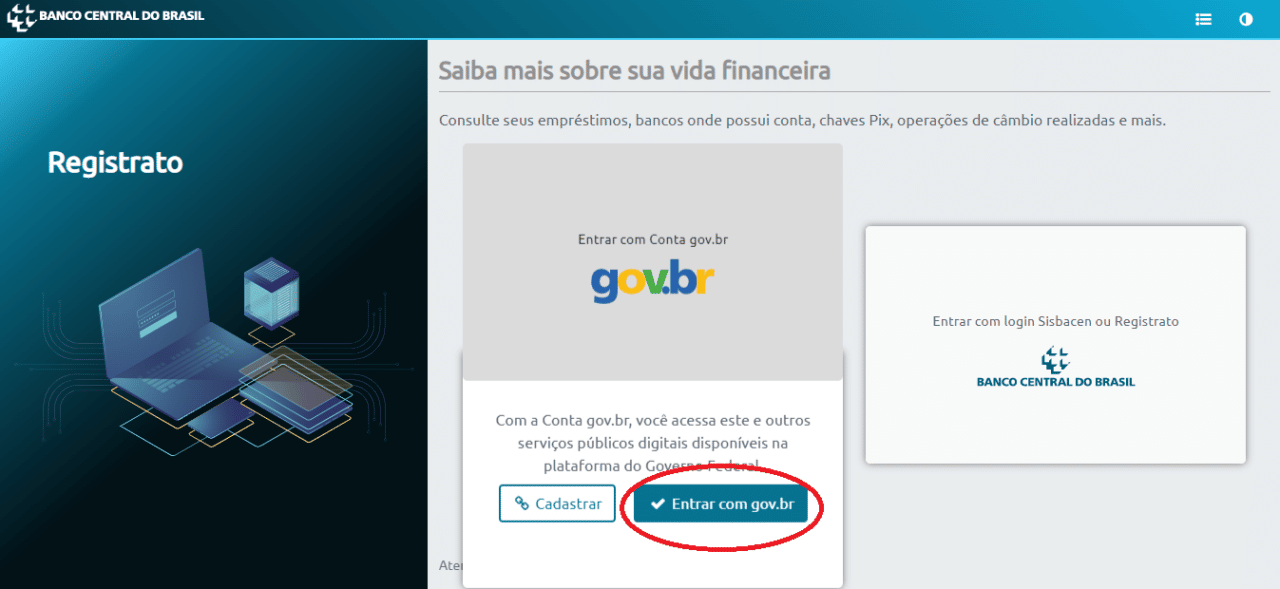

1. Acesse o Registrato e clique em “Entrar com Gov.br. Se você ainda não tem um cadastro, confira a nossa matéria ensinando como abrir uma conta rapidamente.

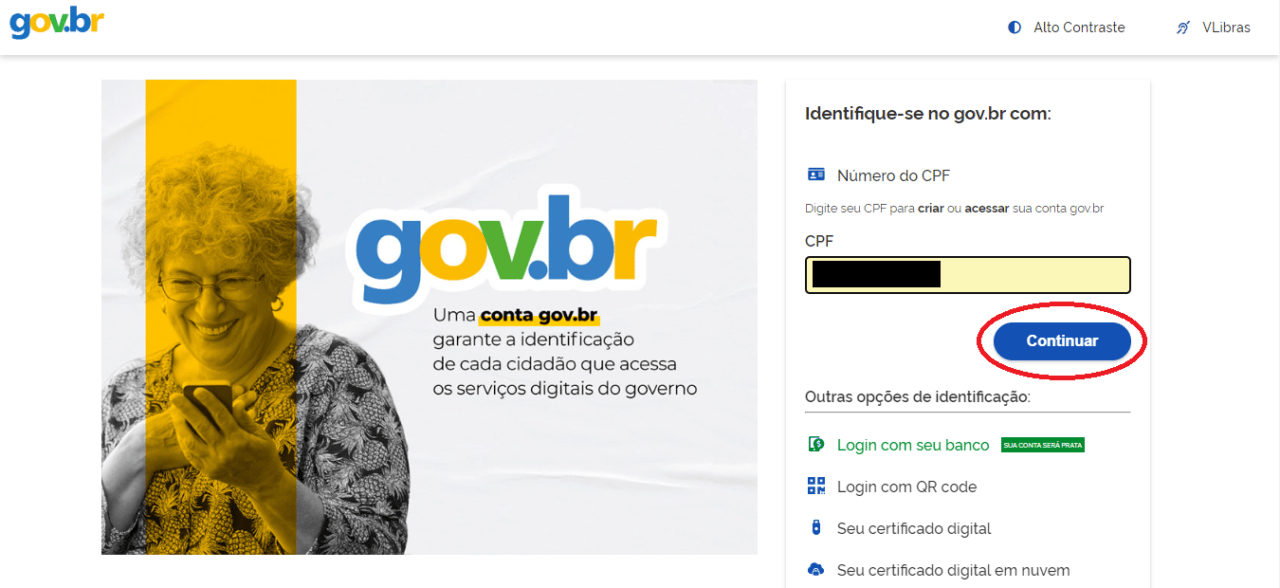

2. Digite o número completo do seu CPF e clique em “Continuar”. Não precisa colocar os pontos e o traço, o site já faz isso automaticamente.

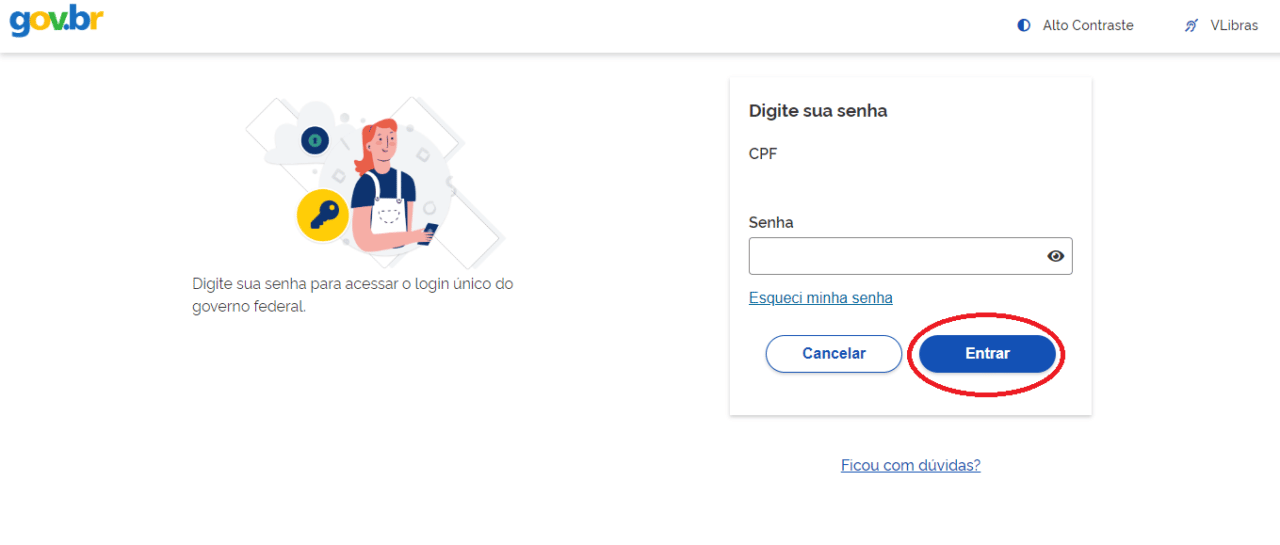

3. Digite sua senha de acesso e clique em “entrar”. Caso você não se lembre da senha de acesso, clique em “Esqueci minha senha”. Dessa forma, o site vai te mostrar como você pode recuperar o acesso.

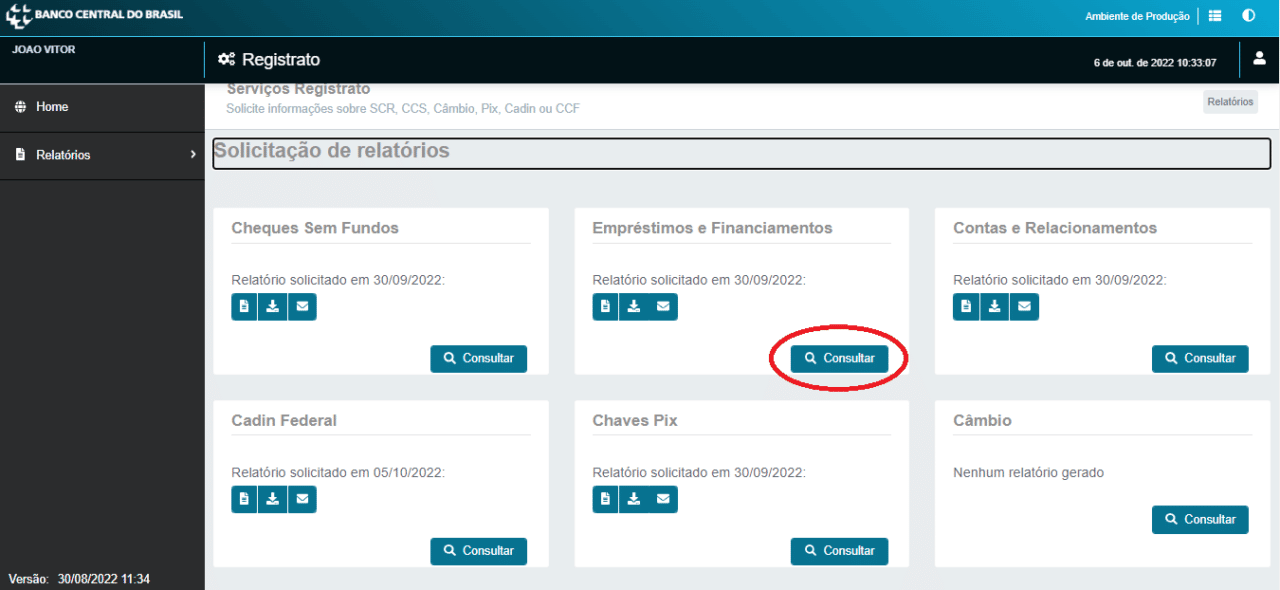

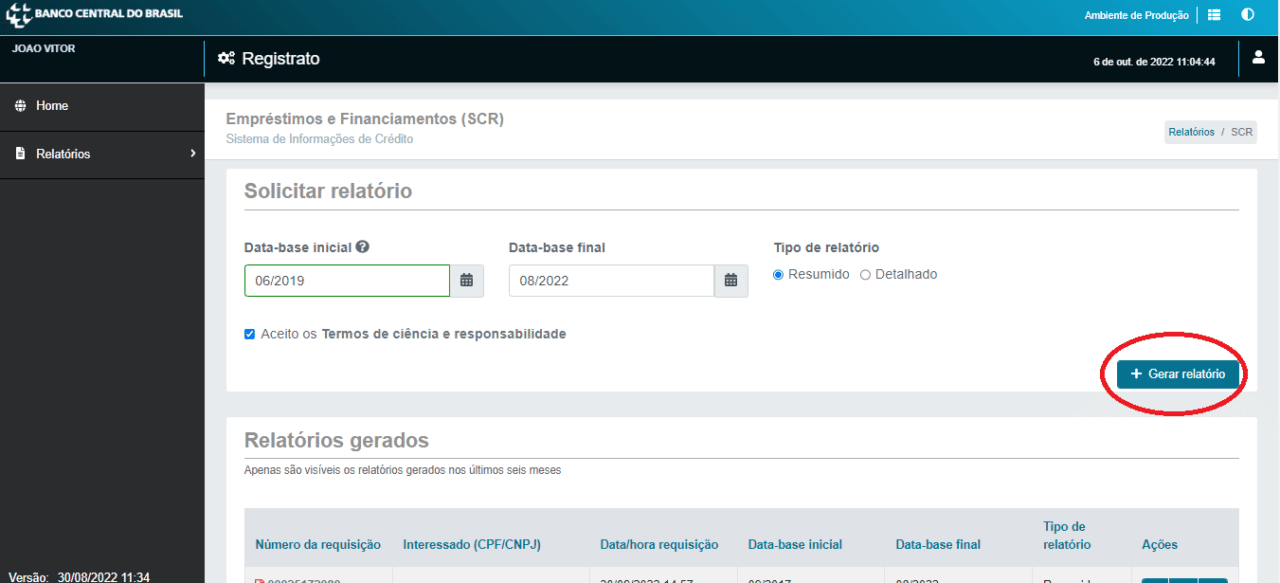

4. Para verificar o seu SCR, clique em “Consultar” no quadro onde está escrito “Empréstimos e Financiamentos”.

5. Escolha a data-base inicial e final do relatório, aceite os Termos de ciência e responsabilidade e clique em “Gerar relatório”.

6. Pronto! Serão exibidos todos os dados referentes a dívidas e pagamentos em todas as contas que você tem em aberto, de acordo com o período selecionado.

Como analisar o relatório?

O ideal é consultar os últimos 24 meses, que corresponde exatamente ao período que os bancos tem acesso na consulta. Caso você verifique situações em que ocorreu o evento prejuízo a determinada instituição, o ideal é que você entre em contato diretamente com o credor, para saldar a sua dívida, e finalmente ficar com o CPF limpo no Banco Central.

Como funciona o SCR?

O SCR, a “lista negra” dos bancos, pode ser consultada por qualquer pessoa física e também por pessoas jurídicas que você autoriza o acesso.

Ou seja, sempre que você solicita crédito ao mercado, como a abertura de uma conta corrente ou um cartão de crédito, você deve ter percebido que as instituições costumam pedir autorização para consultar o SCR. Ademais, se você não notou isso, é porque deve constar nas letras miúdas do contrato.

Pois é, o acesso ao SCR somente pode ser feito com autorização expressa do consumidor. As instituições tem acesso aos registros dos últimos 24 meses, desde que foi feita a alteração do prazo pelo Banco Central.

Essa mudança veio, principalmente, para possibilitar uma melhor avaliação de risco envolvido nas operações, consequentemente reduzindo a inadimplência, e até mesmo a taxa de juros.

O SCR contém informações financeiras sigilosas dos consumidores. No cadastro é possível verificar todas as concessões de crédito, empréstimos, financiamentos, uso de cartões de crédito, entre outras. Os bancos são obrigados pelo Banco Central a publicarem estes valores no SCR para proteção do sistema financeiro nacional.

Portanto, todas as empresas que consultarem este banco de dados terão informações consistentes sobre o seu histórico de crédito, bem como se causou prejuízo às instituições financeiras e, também, todas as suas operações de crédito dos últimos dois anos.

Veja também o nosso vídeo sobre este assunto:

Coautor: João Caldas.