O score bancário funciona como um verdadeiro retrato do seu comportamento financeiro. Com ele, bancos e instituições avaliam se você é um bom pagador — e essa pontuação pode ser decisiva na hora de liberar crédito, aprovar um financiamento ou conceder um aumento no limite do cartão.

Score baixo te trava no mercado? Veja como virar o jogo

Descubra o que trava seu score bancário e como melhorar sua pontuação para obter crédito com mais facilidade. Leia agora!

Se o score está baixo, as portas do mercado se fecham. Mas há como virar esse jogo. Segundo o Mapa da Inadimplência da Serasa, divulgado em maio, mais de 77 milhões de brasileiros (47,33% da população adulta) estão inadimplentes. E um dos reflexos mais diretos disso é a pontuação de crédito reduzida.

Leia mais:

Jovens de baixa renda de SP podem se qualificar em tecnologia com bolsas da Serasa

O que é o score bancário?

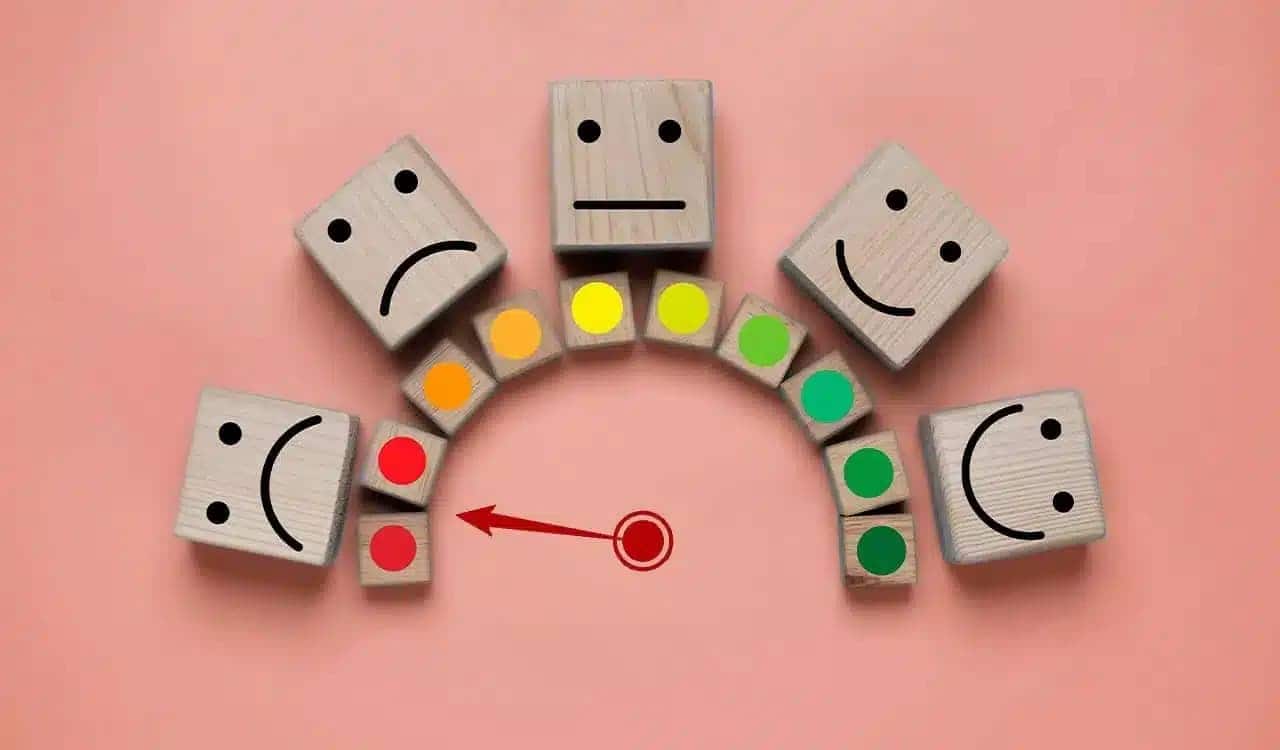

O score bancário é uma pontuação que vai de 0 a 1000 e que reflete a probabilidade de um consumidor pagar suas contas em dia. Essa nota é calculada por empresas de análise de crédito, como Serasa, Boa Vista e SPC Brasil, com base em uma série de critérios.

Por que o score é tão importante?

Instituições financeiras usam a pontuação de crédito como uma ferramenta para mensurar riscos. Quanto maior a pontuação, menor o risco de inadimplência — e maior a confiança do mercado em conceder crédito ou financiamento.

Score baixo significa crédito negado?

Na maioria das vezes, sim. Uma pontuação de crédito abaixo de 400, por exemplo, indica alta possibilidade de inadimplência. Isso gera insegurança para credores, que tendem a negar empréstimos, financiamentos ou mesmo cartão de crédito.

Como o score é calculado?

A fórmula exata da pontuação de crédito é mantida em sigilo pelas empresas de análise, mas os principais fatores considerados são:

1. Pagamento de contas

Se você paga suas contas em dia, seu score tende a aumentar com o tempo. Atrasos recorrentes prejudicam severamente a pontuação.

2. Histórico de dívidas

Ter dívidas negativadas (em aberto e registradas em órgãos de proteção ao crédito) reduz significativamente seu score.

3. Cadastro Positivo

Quem está no Cadastro Positivo e tem bom histórico de pagamento pode se beneficiar de um aumento no score.

4. Solicitações de crédito

Pedir crédito muitas vezes em pouco tempo pode indicar desespero financeiro, reduzindo sua pontuação.

Como aumentar o score bancário: principais estratégias

Melhorar a pontuação não acontece do dia para a noite, mas com hábitos consistentes é possível ver evolução em poucos meses. Veja algumas ações práticas para elevar seu score:

1. Pague suas contas em dia

O básico é o mais eficaz. Luz, água, telefone, internet e principalmente a fatura do cartão devem estar em dia. O pagamento pontual sinaliza estabilidade financeira.

2. Regularize e renegocie dívidas

Se você tem dívidas ativas, a primeira providência deve ser quitá-las ou renegociá-las. Muitas empresas oferecem condições especiais em feirões de negociação como os promovidos pelo Serasa.

3. Cadastre-se no Cadastro Positivo

O Cadastro Positivo considera o pagamento de contas mesmo que você nunca tenha tido crédito. Nele, entram financiamentos, crediários, contas de consumo e outros dados financeiros positivos.

Como se cadastrar?

O Cadastro Positivo é ativado automaticamente, mas você pode acompanhar seu histórico pelo site ou app da Serasa e garantir que suas informações estão atualizadas.

4. Atualize seus dados nos birôs de crédito

Ter seu endereço, telefone e CPF atualizados melhora sua confiabilidade junto às instituições. Informações desatualizadas podem causar análise negativa.

5. Evite pedir crédito com frequência

Cada vez que você solicita um cartão ou empréstimo, o banco consulta seu score. Muitas consultas seguidas podem indicar instabilidade financeira e derrubar sua pontuação.

Como saber se seu score está baixo?

Você pode consultar gratuitamente sua pontuação de crédito nas plataformas da Serasa, Boa Vista ou SPC Brasil. O processo é simples e pode ser feito online com CPF.

Faixas de pontuação do Serasa Score:

- 0 a 300: risco alto de inadimplência;

- 301 a 500: risco médio;

- 501 a 700: risco baixo;

- 701 a 1000: risco muito baixo.

Score baixo trava a vida financeira

A pontuação afeta desde compras parceladas até a aprovação para alugar um imóvel. Com indicador de confiabilidade financeira baixo, é comum:

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

- Ter crédito negado em bancos ou fintechs;

- Pagar juros mais altos em empréstimos e financiamentos;

- Dificuldade em conseguir cartão de crédito;

- Menor acesso a serviços como consórcios e seguros.

Dicas extras para aumentar o score mais rápido

1. Use o cartão de crédito com responsabilidade

Evite atrasos na fatura e pague, se possível, o valor total. Parcelar o mínimo ou atrasar prejudica o histórico.

2. Mantenha uma conta bancária ativa

Ter movimentações regulares em conta corrente ajuda os bancos a avaliar melhor seu perfil.

3. Evite ser avalista de dívidas

Você se torna corresponsável por dívidas de terceiros. Caso haja inadimplência, isso impacta seu indicador de confiabilidade financeira.

4. Faça pequenas compras parceladas e pague em dia

Essa tática mostra que você consegue administrar parcelas, o que contribui positivamente.

Relação entre score e Cadastro Positivo

O Cadastro Positivo mudou a forma como os brasileiros são avaliados. Ao incluir comportamentos financeiros saudáveis, como pagamentos em dia, mesmo sem histórico de crédito, ele favorece especialmente quem busca subir o score.

Score e CPF limpo são diferentes

Ter o CPF sem restrições não significa ter indicador de confiabilidade financeira alto. O ideal é combinar ausência de dívidas com boas práticas financeiras.

Quanto tempo leva para o score subir?

Não há prazo exato, mas mudanças de hábito costumam gerar resultados entre 3 e 6 meses. Pagamentos em dia e dívidas quitadas impactam diretamente na evolução do score.

Conclusão: mudar o jogo é possível

Ter um score baixo não é sentença permanente. Com planejamento, disciplina e boas práticas, é possível reconstruir sua reputação financeira. O primeiro passo é entender o que está travando sua pontuação — e agir para mudar esse cenário.

Lembre-se: um bom score não apenas facilita o acesso ao crédito, como também abre portas para melhores condições financeiras, como taxas menores e aprovação mais rápida.

Imagem: Dilok Klaisataporn / Shutterstock.com – Edição: Seu Crédito Digital

Autor

Ellen D'AlessandroEllen D'Alessandro é redatora no portal Seu Crédito Digital. Tem 24 anos e cursa Letras – Português e Alemão na Universidade Federal do Rio de Janeiro (UFRJ). Apaixonada por leitura e séries de TV, alia sua formação acadêmica ao trabalho com produção de conteúdo informativo sobre direitos sociais, economia e temas que impactam o dia a dia do cidadão brasileiro.

Pode ser do seu interesse: