O Nubank oferece um cartão de crédito sem anuidade, e disponibiliza a adesão ao programa Nubank Rewards, que é opcional aos clientes, com a vantagem de “apagar as compras” com pontos que nunca expiram. O cartão Trigg cobra anuidade, mas oferece cashback de até 1,3% de todas as suas compras. Aqui neste artigo, saiba quando vale a pena aderir ao Nubank Rewards, e quanto o Trigg vale mais a pena que o Nubank. Confira.

Trigg é melhor que Nubank? Quanto gastar por mês para valer a pena?

Aqui de um comparativo que preparamos, saiba quando vale a pena aderir ao Nubank Rewards, e quanto o Trigg é melhor que o Nubank.

É provável que você também goste:

Cartão de crédito do Mercado Livre é zero anuidade e devolve 10% das compras

Trigg é melhor que Nubank? Quanto gastar por mês para valer a pena?

Nubank Rewards

Ainda não abriu a sua NuConta? Abra a conta digital do Nubank aqui neste link, e posteriormente solicite o seu cartão de crédito sem anuidade.

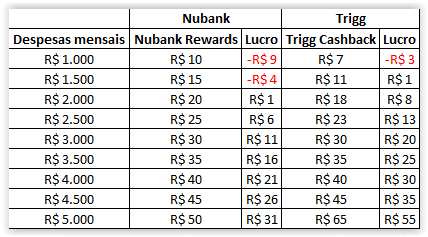

Se o cliente do Nubank fizer a assinatura anual de R$ 190, o valor mínimo que ele precisará gastar por mês será R$ 1.600, para começar a valer a pena. Isso porque, gastando esse valor, ele acumula 1.600 pontos, que são suficientes para ‘apagar’ R$ 192 por ano. Ou seja, ele “anulou” tudo que pagou pela assinatura do programa Nubank Rewards e ainda ganhou R$ 2 de desconto.

Todavia, se optar pela assinatura com o pagamento mensal, o valor precisa ser um pouco maior para compensar. Portanto, ao assinar pagando R$ 19 mensais, é gasto um total de R$ 228 por ano. Neste caso, para valer a pena é necessário gastar pelo menos R$ 1.900 todos os meses.

Conclusão:

Se você gasta menos de R$ 1.600 por mês, não assine o Nubank Rewards! Apenas use o seu roxinho com a isenção de anuidade, que você sairá no lucro. Se você ganha mais do que isso, preste muita atenção aos valores mínimos para quem paga à vista ou parcelado, a assinatura do Nubank Rewards.

Trigg Cashback

O Trigg é um cartão de crédito que cobra a anuidade. Para solicitar o seu cartão, baixe o aplicativo para Android ou iOS, e se quiser, dê uma conferida diretamente no site.

No Trigg, é cobrada uma anuidade de R$ 9,90 por mês ou R$ 118,80 por ano. Contudo, ele oferece um benefício que não pode ser encontrado no roxinho, que é o cashback das suas compras, de acordo com o valor que você gasta todos os meses.

- Se você gastar até R$ 999 todos os meses, você recebe um cashback de volta de 0,55%. Ou seja, R$ 5,50 de volta, e não compensa o pagamento da anuidade.

- Entretanto, se você gastar entre R$ 1.000 e R$ 1.999, pode obter um cashback de 0,70%.

- Ao gastar de R$ 2.000 a R$ 2.999, o cashback é de 0,90%.

- Para despesas mensais equivalentes a R$ 3.000 a R$ 4.999, o retorno é de 1%.

- Por fim, para despesas mensais acima de R$ 5.000, o cashback é de 1,3%.

Conclusão:

Para o Trigg valer a pena, é necessário que você consiga cobrir o valor da anuidade, que é de R$ 118,80 por ano. Ou seja, ele somente passa a valer a pena, quando você conseguir resgatar um valor superior a isso. Portanto, é preciso gastar mais de R$ 1.415 por mês, para ultrapassar a anuidade.

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

Trigg melhor que Nubank?

Para quem possui despesas no cartão de crédito até R$ 1.400 por mês, o Nubank é o mais vantajoso, sem a assinatura do Nubank Rewards. Acima de 1.400, mesmo cobrando anuidade, o Trigg sempre ganha na comparação, sendo que a diferença fica maior ainda para quem costuma gastar acima de R$ 5.000 no cartão de crédito todos os meses.

Todavia, cabe também ressaltar que o Nubank também oferece algumas vantagens que o seu concorrente não oferece, como a possibilidade de antecipar as faturas com desconto, mesmo quando o lojista não oferece desconto, você consegue economizar com essa estratégia.

Portanto, se você não gasta muito com cartão de crédito e não se preocupa com cashback, e ao mesmo tempo quer apenas um cartão de crédito sem anuidade, completamente gerenciável através do seu aplicativo, fique somente com o Nubank.

Por outro lado, se você usa o Nubank Rewards, e gastar acima de R$ 3.000 por mês no cartão de crédito, a vantagem acaba sendo muito maior no Trigg Cashback. Confira o comparativo logo abaixo, de acordo com os gastos mensais, e considerando uma assinatura com pagamento mensal do Nubank Rewards e tire as suas próprias conclusões.

Enfim, gostou da matéria?

Então, nos siga no canal do YouTube, em nossas redes sociais como o Facebook, Twitter e Instagram. Assim acompanhará tudo sobre bancos digitais, cartões de crédito digitais, empréstimos e matérias relacionadas ao mundo de fintechs.

Pode ser do seu interesse:

Autor

Eduardo MendesEduardo Mendes é cofundador do Seu Crédito Digital, especialista em SEO, jornalista e bacharel em Administração de Empresas pela UFRGS. Apaixonado por finanças e empreendedorismo, escreve em blogs desde 2014 e atua criando conteúdos, vídeos e análises para ajudar o público a tomar decisões financeiras mais inteligentes.

Pode ser do seu interesse: