O Marco Legal das Garantias de Empréstimos que está em tramitação no Congresso Nacional é um projeto com potencial de melhorar a oferta de crédito no sistema brasileiro. Um dos principais pontos, por exemplo, encontra-se na possibilidade de se utilizar a mesma garantia para mais de uma operação de crédito, porém há mais benefícios.

Como o Marco das Garantias vai melhor oferta de crédito?

Marco das Garantias altera normas que regulamentam garantias de empréstimos; busca diminuir risco de inadimplência e custo de crédito

As garantias são essenciais para que o credor tenha mais tranquilidade de que irá receber o valor emprestado. Além disso, com a maior possibilidade de ressarcimento de uma dívida, caso a mesma seja judicializada, os juros podem ser reduzidos, já que boa parte deles são compostos como forma de mitigar os riscos de inadimplência.

Para entender todo o potencial deste projeto na oferta de crédito, siga a leitura deste artigo!

Por que o marco das garantias pode melhorar o crédito?

Basicamente, a proposta altera diversas normas criadas ao longo dos anos para dar maior segurança para as instituições financeiras emprestarem dinheiro aos seus clientes. O pano de fundo dessas normas era diminuir o risco de inadimplência.

Como consequência disso, além da burocracia, acontece a elevação dos juros, já que boa parte deles referem-se ao risco de não pagamento. Isso é representado pelo “spread” bancário.

O “spread” nada mais é do que a diferença entre o custo de captação dos bancos

– visando emprestar aos seus clientes – e o valor efetivamente emprestado, acrescido dos juros.

Por exemplo, você aplica na poupança ou em um Certificado de Depósito Bancário (CDB) de um banco. De posse desse valor, a instituição financeira paga uma remuneração X, por um período Y. Entretanto, na hora de emprestar, para terceiros, acrescenta o “spread”.

Importante, antes de seguir, é entender que existem duas pontas no meio dos empréstimos intermediados pelos bancos.

- Devedor: Quem precisa de dinheiro e recorre a um empréstimo no banco. Em troca, o devedor paga uma taxa de juros durante o período do empréstimo.

- Credor: É quem poupou ou quer guardar o seu dinheiro. Para não perder poder de compra para a inflação, ele aplica o valor no banco.

Spread

Dito isso, vamos mostrar como isso acontece na prática. Digamos que você aplique R$ 1.000 em um banco. Ou seja, você é o credor ou o poupador.

Por esses R$ 1.000, o banco vai pagar, por exemplo, 10% ao ano, conforme acordado na hora da aplicação, devolvendo o valor principal, acrescido dos juros.

Com esses R$ 1.000, o banco vai emprestar esse montante para quem precisa. Aí entra o devedor, que, ao pegar os R$ 1.000 do banco, os devolve em X parcelas, em um período Y, acrescidos de juros, incluindo o “spread”, entre outros custos.

Para ter segurança de que vai conseguir devolver o valor acordado com o credor, o banco cobra do devedor uma taxa, digamos, de 30% ao ano.

Assim, a diferença entre os 10% pagos ao credor e os 30% cobrados do devedor é o “spread”.

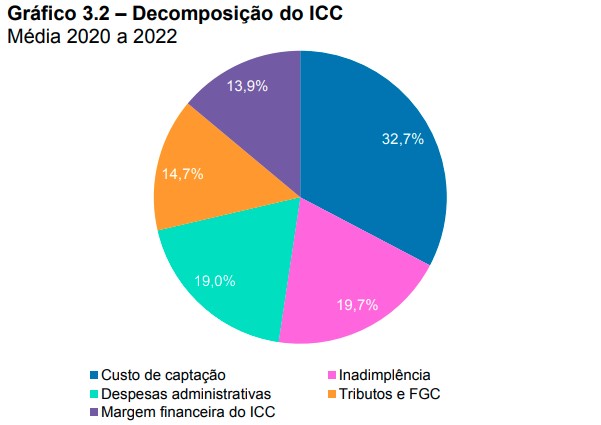

O último Relatório de Economia Bancária, do Banco Central, traz em detalhes os custos embutidos. Eles seguem abaixo e são medidos pelo Indicador de Custo de Crédito (ICC).

- Custo de Captação;

- Inadimplência;

- Despesas Administrativas;

- Tributos e FGC;

- Margem Financeira.

Veja, abaixo, a distribuição dentro das taxas cobradas pelos bancos.

Aqui, vale pontuar o papel do FGC, que é o Fundo Garantidor de Crédito. O FGC, como explicamos em detalhes neste artigo, serve para garantir que o credor receba os valores investidos, mesmo que um banco vá à falência.

Juros menores

Voltando ao marco das garantias, a intenção do projeto é trazer maior segurança para os bancos emprestarem. Dessa forma, com maiores “garantias” de que receberá os valores emprestados, pode-se reduzir o seu “spread”, ou seja, os juros.

Com juros menores, todo o sistema se beneficia. Já que os valores a serem pagos pelos devedores, não só por pessoas físicas, como por empresas, para financiarem suas operações, podem se reduzir. Assim, juros mais baratos estimulam a concessão.

A Federação Brasileira de Bancos (Febraban) apoia o Marco Legal das Garantias de Empréstimos. A Febraban destaca que “o crédito se expande” quando há condições de se “mitigar o risco de inadimplência e de perdas com operações de crédito”.

De acordo com o representante dos bancos, “muito pouco das garantias dos empréstimos” são recuperadas. Ademais, o que se recupera é demorado e custoso. Como consequência, afirma, os custos de crédito sobem, tanto para as famílias quanto às empresas.

Como vai funcionar o Marco das Garantias?

Conforme o PL 4188, de 2021, aprovado pelo Senado, no início de julho, em suma, o Marco Legal das Garantias de Empréstimos ajusta as normas que regulamentam as garantias de empréstimos.

Na proposta aprovada, que agora precisa retornar à Câmara dos Deputados – porque teve trechos alterados –, foi retirado o capítulo que trata da execução extrajudicial de títulos executivos, que será incluído em outro projeto de lei, conforme a Agência Senado.

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

“Atualmente, os credores precisam ir à Justiça para cobrar os bens dados como garantia em caso de inadimplência, e a exceção são os bens imóveis. O projeto estenderia para bens móveis, como veículos, a possibilidade de cobrança extrajudicial em caso de inadimplência. Os títulos executivos judiciais ou extrajudiciais, previamente protestados, poderiam — a critério exclusivo do credor — ser executados diretamente no cartório, sem a necessidade de ação judicial”, informa a Agência Senado.

Projeto do governo Bolsonaro apoiado por Lula

Originalmente, a proposta veio do governo do ex-presidente Jair Bolsonaro, em 2021, liderada pelo ex-ministro da economia, Paulo Guedes.

Entretanto, o ministro da Fazenda de Lula, Fernando Haddad, também defende a medida. Isso porque há potencial de redução dos juros, estimular o crédito e reduzir os custos dos bancos.

Em relação ao projeto que havia sido aprovado na Câmara dos Deputados, outras alterações se referem à restauração da impenhorabilidade do bem de uma família.

Pela atual legislação, uma família não pode perder o seu único imóvel por conta de dívidas, a menos que seja por conta de uma hipoteca.

A Câmara havia permitido a penhora de qualquer bem, desde que tivesse sido dado como garantia real, mesmo para terceiros.

Pontos aprovados

Além disso, o projeto assegura que um mesmo imóvel seja dado em garantia de mais de um empréstimo. Antes o bem podia ser usado em apenas uma operação, até a sua quitação.

A partir da aprovação, no novo modelo, um mesmo imóvel poderá ter o seu valor fracionado, podendo ser usado em mais de um empréstimo. Inclusive, poderá ser feito em bancos diferentes.

Outro ponto alterado se refere às intimações eletrônicas do protesto. Assim, quando o devedor não for encontrado no endereço do imóvel dado em garantia, a intimação poderá ser enviada por meio de e-mail, por exemplo.

Marco das garantias vai melhor oferta de crédito

Como se vê, com maiores garantias de recebimento dos valores emprestados, a expectativa é de que melhore a oferta de crédito, junto com a diminuição dos juros cobrados deste empréstimos.

Neste sentido, quem paga seus empréstimos em dia não será mais tão penalizado, quanto antes, por conta de pessoas inadimplentes, que pioram as condições de crédito de todo sistema.

Imagem: gary yim/shutterstock.com

Autor

Cândido MendesJornalista com mais de dez anos de experiência em redação e edição de conteúdos de economia, finanças e política.

Pode ser do seu interesse: