O Brasil é um país que, historicamente, tem taxas de juros altas. Nos últimos anos, vivemos algumas mínimas históricas, como por exemplo quando a Selic ficou em 2% ao ano, em 2020. No entanto, em 2022, esse valor voltou a subir consideravelmente.

Por que os juros dos bancos são tão altos?

Os juros praticados pelos bancos são influenciados pela taxa básica de juros, a Selic, além do spread bancário e a inadimplência. Entenda!

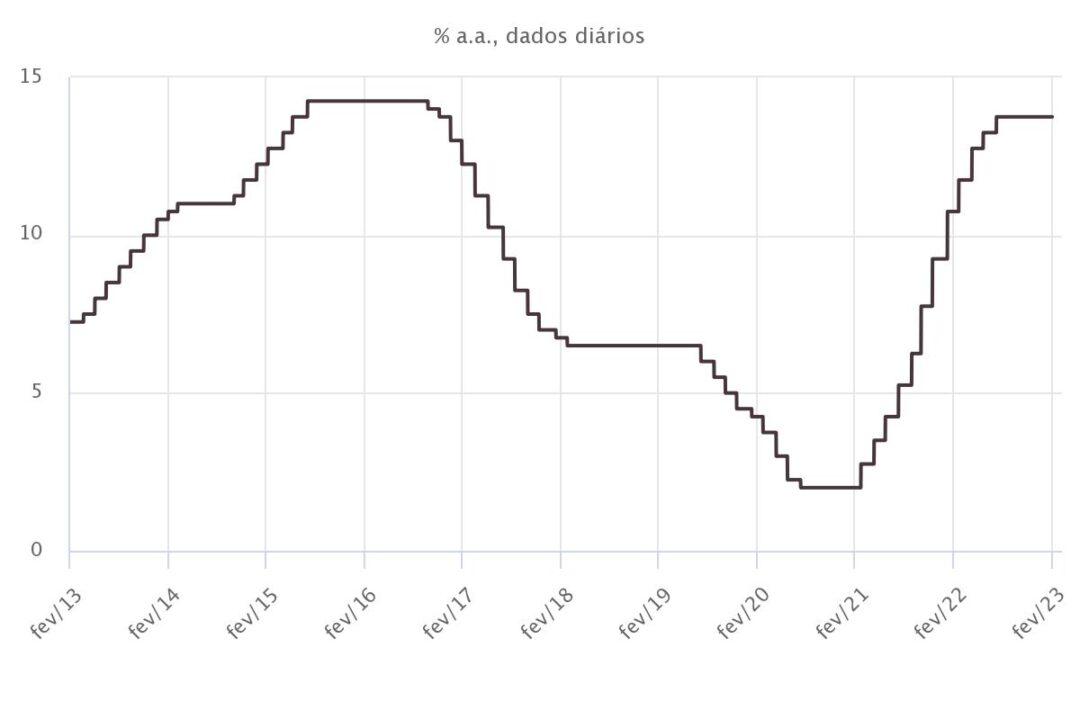

A taxa Selic atual, definida no último Comitê de Política Monetária (Copom), que aconteceu em fevereiro, ficou de 13,75% ao ano. Esse valor é considerado alto, mas foi admitido pelo Banco Central em uma tentativa de conter a inflação.

A inflação é o fator que impacta na taxa de juros mais conhecido, mas não é o único. Quando falamos de bancos, existem alguns aspectos comerciais que afetam os juros cobrados e pagos por eles. Seja quando você toma crédito, seja quando você investe em um Certificado de depósito bancário (CDB).

Entre esses aspectos, está o spread bancário e a taxa de inadimplência – que é alta no país. Ao longo deste artigo, você entenderá melhor por que o Brasil tem taxas de juros tão altas.

- Saiba mais: Onde investir com a taxa Selic em 13,75%.

Como funciona a taxa de juros?

Na prática, a taxa básica de juros reflete no poder de compra do brasileiro. Quando ela está baixa, fica mais barato comprar a prazo, como por exemplo fazer um financiamento.

No entanto, se as pessoas estiverem comprando mais do que há de oferta real de produtos, a inflação sobe. É a lei da oferta e demanda. Por isso, o banco central atua de forma a regular a Selic.

O objetivo do Copom, que se reúne a cada 45 dias, é conseguir o melhor equilíbrio entre boas condições de crédito e inflação controlada. Logo, todas as outras taxas de juros praticadas no país, em especial as dos bancos, seguem a Selic.

A taxa de juros praticadas pelos bancos é o Certificado de Depósito Interbancário (CDI), que fica sempre 0,10 pontos abaixo da Selic. Por isso, hoje, o CDI está em 13,65% ao ano.

Isso significa que os empréstimos se tornaram mais caros e os investimentos em CDB se tornaram mais vantajosos do ano passado para cá.

Quando você investe em um CDB, está emprestando o seu dinheiro para o banco poder emprestá-lo para outra pessoa. A pessoa que pegou empréstimo paga juros ao banco, que paga uma parcela deste juros ao investidor. É uma cadeia de fornecimento de dinheiro.

- Leia também: Como investir cem reais no Tesouro Direto

Spread bancário

A diferença de quantia entre a taxa de juros paga pela pessoa que faz um empréstimo no banco e o valor que o banco paga ao seu investidor é chamado de spread bancário.

É o dinheiro que fica com o banco, tanto para manter suas operações, quanto para ser revertido em lucro para acionistas.

Para o Banco Central, o spread é a diferença entre a taxa de empréstimo e a média ponderada das taxas de captação de CDBs. Ele é calculado sempre em um valor anual pela seguinte fórmula:

Spread bancário = taxa de empréstimo – taxa de captação

Logo, de maneira simplificada, se a taxa de um empréstimo é de 20% ao ano e a de captação é de 10% ao ano, o banco fica com 10% do lucro em cima dessas operações.

Historicamente, o spread bancário no Brasil é alto. Em 2022, segundo relatório do BC, ele ficou em 29%, ao final do ano.

Isso acontece porque a taxa de empréstimo tende a ser desproporcionalmente alta em decorrência da alta inadimplência – que resulta em alto risco para os bancos.

Além disso, os bancos alegam que os custos que eles têm em relação às operações no país são altos.

São alguns dos custos do banco em relação ao crédito:

- Custo administrativo;

- Compulsório, FGC e encargos fiscais;

- Impostos diretos;

- Margem de segurança relacionada à inadimplência.

Confira no site do Banco Central as taxas de juros praticadas nas mais diversas modalidades.

Confira evolução da taxa de juros – Selic – de 2013 a 2023

Inadimplência

O motivo para a taxa de empréstimo ser tão alta no Brasil, também, é por conta da inadimplência, um problema cultural e econômico do país.

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

Além da taxa de juros, na hora de calcular a taxa de empréstimo, o banco leva em consideração o risco que ele tem ao emprestar aquele dinheiro. Isso é feito por meio de uma análise de risco baseada no cenário do país e do cliente em específico.

Quanto maior é o risco de inadimplência em relação ao pagamento do empréstimo, maior é a taxa cobrada pelo banco. E como no Brasil a inadimplência é alta, os juros cobrados pelos bancos em empréstimos também são altos.

Conforme levantamento da CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo), 77,9% dos consumidores brasileiros fecharam 2022 com alguma dívida a vencer e 28,9% estavam inadimplentes.

De acordo com dados do Banco Mundial, a cada 1 dólar que é emprestado no país, apenas 0,13 dólar são recuperados. Ou seja, apenas 13% do valor – contra uma média mundial de 0,34 dólar. E esse é um dos fortes argumentos utilizados pelos bancos para manter o spread alto.

- Saiba também: Como reduzir os custos de financiamento

Spread bancário é excessivo no país

Mesmo com todas as justificativas, alguns especialistas apontam que o spread bancário brasileiro é excessivo. E mais: que ele colabora para o agravamento do endividamento.

Conforme dados de uma pesquisa do Departamento de Estudos e Pesquisas do Banco Central do Brasil (BCB/DEPEP), os lucros dos bancos representaram mais de 54% do valor total do spread bancário.

Apesar das questões sociais e econômicas parecidas, o Brasil sai em disparada na América do Sul. A diferença percentual do spread entre o Brasil e o Peru (segundo país latino apontado no ranking mundial), é de 25 pontos percentuais.

Para economistas, um dos principais motivos para isso é o monopólio que existe no setor. Logo, o aumento da concorrência e do uso de tecnologia ajudam a diminuir o spread.

Isso porque os bancos tendem a ter taxas mais atrativas para concorrer em um mercado mais acirrado. E a tecnologia tende a diminuir alguns dos custos operacionais no longo prazo.

Um exemplo disso foi a queda no spread que aconteceu entre 2017 e 2020, quando as fintechs ganharam espaço, assim como a tecnologia no setor.

Conforme informações do Banco Central, o spread caiu de 24% em 2017 para cerca de 14% em 2020. Só que, como vimos neste artigo, ainda é pouco.

Veja também o nosso vídeo com a explicação completa sobre os juros dos bancos:

Pode ser do seu interesse:

Autor

Editor de Finanças e InvestimentoEditoria especializada em educação financeira, bancos digitais, fintechs, cartões de crédito, empréstimos e crédito para pessoas físicas e jurídicas.

Pode ser do seu interesse: