Pode parecer difícil de acreditar, mas ainda existem muitas pessoas que não sabem qual é a diferença entre endividamento e inadimplência. E não é de se espantar, pois os dois conceitos são muito parecidos, mas na prática eles têm aplicações bem diferentes. A começar porque um faz parte natural da vida de uma pessoa e o outro não.

Qual é a diferença entre endividamento e inadimplência?

Há diferença os conceitos de endividamento e inadimplência. Enquanto um é normal, o outro acontece após algum tipo de atraso das contas.

Para sanar essa e demais dúvidas a respeito desse tema, escrevemos este artigo. Ao ler o texto, você entenderá a diferença de conceito entre cada um dos assuntos. Depois, saberá como está a atual situação da inadimplência das famílias brasileiras e porque é tão importante cuidar bem desse aspecto.

Siga na leitura e aprenda tudo agora mesmo!

O que é o endividamento?

O endividamento nada mais é do que um compromisso financeiro assumido por alguém. Isso é muito comum de acontecer, pois existem compras nas quais o indivíduo faz um parcelamento, por exemplo. E há diversas causas para isso, como os hábitos de consumo em que estão as compras no cartão de crédito ou em crediários de lojas de diversos tipos.

Existe ainda aquela condição na qual é difícil comprar um bem à vista. A aquisição da casa própria é um exemplo de financiamento comum. E não há nada de errado com isso, pois se a instituição financeira aprovou a compra, é porque o solicitante apresentou condições financeiras para quitar o bem.

No entanto, quando as dívidas a serem pagas alcançam um nível superior a 50% da renda de uma pessoa, ela corre sérios riscos de entrar em uma condição de inadimplência. A razão disso é que os imprevistos da vida acontecem (e como eles acontecem) e nesse momento pode ser difícil manter as contas em dia. Então a condição explicada logo a seguir entra em cena.

O que é a inadimplência?

Já quando falamos de inadimplência, estamos falando de dívidas não honradas, ou seja, que não foram pagas. Como dissemos anteriormente, ter dívidas em um percentual da renda muito alto, como 50%, favorece que um cenário de inadimplência se instale, prejudicando uma pessoa por ter compromissos em atraso.

Nesse ponto, existe um fator que merece atenção: uma pessoa que está inadimplente não está necessariamente negativada. É comum confundir os dois conceitos, mas eles não são a mesma coisa. No momento em que uma dívida está em atraso, a pessoa já se encontra em inadimplência. Mas o credor pode não enviar de imediato seu nome para os órgãos de proteção ao crédito.

Até mesmo porque, para alguém ser negativado, existe todo um trâmite que precisa ser seguido para que a instituição não seja penalizada posteriormente.

O consumidor deve ser avisado de seu débito em atraso que está resultando em inadimplência, para só depois inscrevê-lo no Serasa e no SPC, por exemplo. A partir disso, sua vida pode ficar bem complicada.

Qual é a diferença entre endividamento e inadimplência?

Depois de passar pelos dois conceitos de endividamento e inadimplência, não é muito difícil entender a diferença entre eles, pelo contrário. Fica bastante fácil compreender que as dívidas (ou os compromissos financeiros) fazem parte de uma vida normal, desde que sejam honrados em dia e pagos sem nenhum tipo de atraso.

No entanto, quando não há um planejamento financeiro adequado e as dívidas crescem em um percentual muito grande da renda, há o risco de ficar inadimplente. Essa condição ocorre simplesmente quando há uma dívida pendente de pagamento. E para frisar mais uma vez, não precisa estar inscrito em um cadastro de inadimplentes para ser considerado um. Basta atrasar uma conta mesmo.

Como está o cenário atual das dívidas das famílias brasileiras?

Existe um órgão no Brasil denominado Confederação Nacional do Comércio de Bens, Serviços e Turismo ― CNC. Dentre suas várias atribuições, uma delas é a de mapear o nível de endividamento das famílias brasileiras, pois isso ajuda o cenário macroeconômico do país no que diz respeito à concessão de crédito.

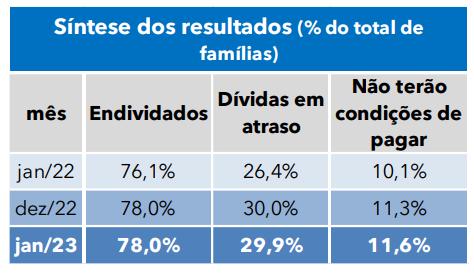

Mensalmente, o CNC divulga uma pesquisa com a análise do endividamento no Brasil e traz comparativos para que avaliações mais profundas possam ser feitas. Infelizmente os dados atuais não são animadores, pois apresentam níveis recordes de inadimplência, com aproximadamente 8 em cada 10 famílias nessa condição.

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

No entanto, apesar da piora de janeiro de 2022 para janeiro de 2023, esses dados vem apresentando melhoras desde julho de 2022, segundo pesquisa apresentada em janeiro de 2023. Os motivos apontados são a evolução do mercado de trabalho em sentido positivo, o nível de inflação mais baixo e os programas de transferência de riqueza. Veja a tabela abaixo.

Conforme é possível perceber, houve um crescimento no percentual de famílias inadimplentes de janeiro de 2022 para dezembro de 2022, assim como aumentaram os pagamentos em atraso e quem não tem condição de pagar. No entanto, quando observamos a comparação dos dados com o ano atual, há uma certa estabilidade nesse cenário, indicando um início de melhora.

Renda famíliar comprometida

Outro importante dado demonstrado é o percentual da renda familiar que está atualmente comprometido com o pagamento de dívidas. Veja no gráfico a seguir. Ele se refere a famílias com renda de até 3 salários mínimos.

Analisando o estudo, é possível perceber que já há bastante tempo que um percentual em torno de 30% da renda das famílias é destinado ao pagamento de dívidas. E mesmo assim os números de inadimplentes vinham aumentando, mas a melhora no cenário macroeconômico possibilitou o aumento desse percentual para a quitação dos débitos.

Quando isso acontece, há uma janela de oportunidades, pois as dívidas em atraso podem ser quitadas mais rapidamente. A consequência natural disso é que o número de pessoas com problemas em pagar suas contas diminui e a probabilidade de elas saírem dos órgãos de proteção ao crédito aumentam consideravelmente.

Entender qual é a diferença entre endividamento e inadimplência é muito importante para não entrar em uma condição complicada na qual será difícil sair. Ter o nome inscrito no SPC e no Serasa dificulta a vida de qualquer pessoa, pois se torna quase impossível tomar crédito ou ter a confiança dos bancos. Portanto, o melhor a fazer é sempre cuidar para ter as contas em dia.

Gostou deste artigo? Então leia também nosso texto sobre o que fazer para ser um MEI!

(Com Ronaldo Araújo)

Pode ser do seu interesse:

Autor

Editor de Finanças e InvestimentoEditoria especializada em educação financeira, bancos digitais, fintechs, cartões de crédito, empréstimos e crédito para pessoas físicas e jurídicas.

Pode ser do seu interesse: