Você trabalha duro para ganhar seu dinheiro, não é mesmo? Então por que deixá-lo parado, perdendo valor com a inflação. Não são poucas as pessoas que deixam o dinheiro parado na poupança, ou, ainda pior, na conta corrente.

Qual o investimento que rende acima da inflação?

Saiba quais são os investimentos que podem render acima da inflação e entenda o impacto da alta dos preços no dia a dia.

A boa notícia é que existem maneiras seguras de investir e que são capazes de superar a inflação, permitindo que seu dinheiro cresça ao longo do tempo. Afinal, os preços dos alimentos, das roupas e dos serviços nunca deixam de aumentar.

Assim, imagine poder fazer seu dinheiro se multiplicar – mesmo que não seja muito – protegendo seu poder de compra. Parece interessante, não é mesmo? Vamos mostrar a você, a seguir, como isso é possível!

O que é inflação e como ela afeta os investimentos?

Só antes vamos explicar o que é a inflação. Ela é o aumento generalizado dos preços de mercadorias e serviços ao longo do tempo. Isso significa que, com o passar dos anos, é provável que você precise gastar cada vez mais dinheiro para comprar as mesmas coisas que comprava antes.

Especialmente, desde a pandemia, houve um aumento generalizado de diversos preços. Em 2020, a inflação medida pelo Índice de Preços ao Consumidor (IPCA), principal indicador de medição de preços do Brasil, subiu 4,52%, no maior valor desde 2016. Um ano depois, esse mesmo indicar avançou 10,06%, no maior nível desde 2015.

Como comparação, veja qual foi o rendimento da poupança, nestes mesmos anos: 2020 (+2,11%) e 2021 (+2,94%).

Ou seja, houve uma perda real (rendimento da poupança menos a inflação) de 2,41% em 2020 e de 6,37% em 2021.

Em 2022, houve uma leve melhora: inflação ficou em 5,79% e a rentabilidade da poupança, em 7,89%. Assim, a rentabilidade acima da inflação ficou 2,1%.

Já em 2026, o cenário seguiu favorável à poupança: com a taxa Selic em um patamar elevado, de 14,25% ao ano, a rentabilidade acumulada em 12 meses (até maio) ficou em 8,32%, ante uma inflação de 4,64% no mesmo período — uma diferença ainda maior, de cerca de 3,7 pontos percentuais.

Entretanto, cabe ressaltar, que esse porcentual é uma média geral. E você sabe o que isso significa?

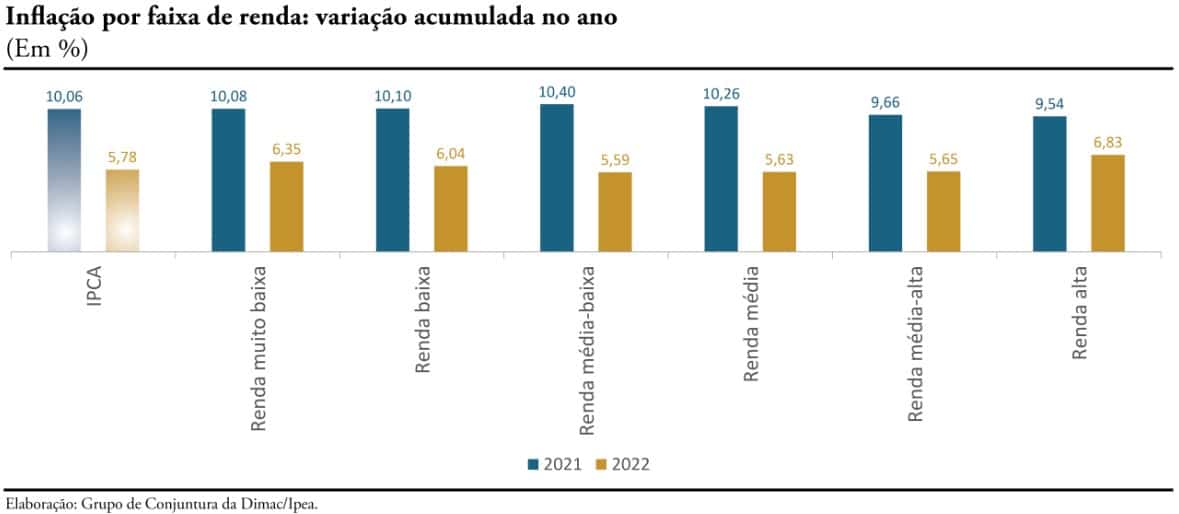

Que a mesma inflação que pesa para as classes de renda mais alta pode ser diferente da apontada para as mais baixas. Isso foi o que aconteceu, por exemplo, em 2021 e em 2022, conforme o Instituto de Pesquisa Econômica Aplicada (IPEA).

Veja o impacto da inflação por classes de renda:

E o que fazer para que o investimento renda acima da inflação?

Diante disso, não sobram muitas alternativas, a não ser aplicar o dinheiro economizado, de forma tão suada, da melhor forma possível.

Afinal, a inflação tem um impacto direto na economia, afetando não só o poder de compra das pessoas como também os investimentos em geral. E disso não há como fugir.

Isso porque, quando você investe seu dinheiro, o objetivo é fazer com que ele cresça (tenha uma rentabilidade, ao menos acima, acima da inflação).

No entanto, se a taxa de inflação for maior do que o retorno dos seus investimentos, você pode perder poder de compra ao longo do tempo.

Para ficar mais claro, vamos supor que você tenha um investimento que rende 5% ao ano, mas a inflação esteja em 6%.

Nesse caso, seu dinheiro está crescendo a uma taxa menor do que a inflação. Como resultado, você poderá comprar menos com o dinheiro que ganhou do investimento, já que os preços subiram mais do que o seu dinheiro rendeu.

Por outro lado, se os seus investimentos tiverem um retorno maior do que a taxa de inflação, você estará superando o aumento dos preços, preservando ou até mesmo aumentando seu poder de compra ao longo do tempo.

Portanto, é importante escolher investimentos que possam oferecer retornos que superem a inflação e garantam que ele cresça de forma efetiva.

Isso permite que você alcance seus objetivos financeiros, como aposentadoria confortável, educação dos filhos e conquistas de metas pessoais, garantindo a segurança e prosperidade futura.

Qual o investimento que rende acima da inflação?

Existem diferentes tipos de investimentos que têm potencial para render acima da taxa de inflação. Mas vamos trazer alguns deles. Veja a seguir os principais:

Títulos públicos indexados à inflação

Títulos públicos indexados à inflação são investimentos oferecidos pelo governo. Eles são chamados de “indexados à inflação” porque seus rendimentos são ajustados de acordo com um indicador de inflação, como o IPCA (Índice Nacional de Preços ao Consumidor Amplo).

É o caso do Tesouro IPCA+, por exemplo, que paga a inflação do período e mais uma taxa prefixada. Isso significa que, se a inflação aumenta, o rendimento do título também aumenta, protegendo o poder de compra do investidor.

Vale frisar ainda que títulos públicos indexados à inflação são considerados uma opção segura para proteger seu dinheiro e garantir retornos estáveis.

Ao investir nesses ativos, o investidor está emprestando seu dinheiro ao governo. Devido à solidez e estabilidade desta instituição, há uma alta probabilidade de que ela honre seus compromissos e pague os juros e o principal investido na data de vencimento.

Leia também:

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

CDBs

O CDB (Certificados de Depósito Bancário) é um investimento oferecido pelos bancos, onde você empresta seu dinheiro para o banco por um determinado período de tempo. Em troca, o banco paga juros sobre o valor investido.

Alguns CDBs possuem uma característica chamada de “CDB pós-fixado atrelado à inflação”. Isso significa que o rendimento do CDB está vinculado a um índice de inflação, como o IPCA, por exemplo.

Logo, quando a inflação aumenta, os juros do CDB pós-fixado atrelados à inflação também tendem a aumentar, e vice-versa.

No entanto, é importante destacar que nem todos os CDBs têm essa característica de acompanhar a inflação. Alguns deles possuem rendimentos fixos, que são definidos no momento da aplicação e não estão diretamente relacionados à inflação.

Saiba mais:

Fundos imobiliários (FIIs)

Os fundos de investimentos imobiliários, conhecidos como FIIs, também podem ser uma alternativa. Entretanto, já existe um pouco de risco envolvido.

Os FIIs funcionam como uma espécie de “clube” de investidores, onde se aplica o dinheiro dos investidores em diferentes tipos de imóveis, como prédios comerciais, shoppings e galpões. Esses imóveis geram renda por meio de aluguéis e, muitas vezes, apresentam valorização ao longo do tempo.

Dessa forma, os ganhos provenientes dos aluguéis e da valorização dos imóveis podem superar a taxa de inflação. Logo, permite que o investidor preserve seu poder de compra e até mesmo tenha retornos acima da inflação.

É importante lembrar que fundos cujos ativos possuem contratos de aluguel vinculados ao IPCA e IGP-M, são um dos que mais se beneficiam em um cenário de alta da inflação. Isso porque os reajustes dos aluguéis acompanham ou são corrigidos por esses índices.

Com isso, o fundo tem o potencial de obter ganhos superiores à inflação, proporcionando aos investidores a oportunidade de preservar seu poder de compra e até mesmo obter retornos atrativos em um cenário de alta inflacionária.

Entenda nesta reportagem o que é um FII e como funciona o fundo de investimento imobiliário.

Autor

Editor de Finanças e InvestimentoEditoria especializada em educação financeira, bancos digitais, fintechs, cartões de crédito, empréstimos e crédito para pessoas físicas e jurídicas.

Pode ser do seu interesse: