Existiu um período crítico na história de nosso país no qual a inflação corroía o dinheiro do brasileiro de uma forma terrível. Isso perdurou por quase toda a década de 80 e 90. Na tentativa de combater esse mal, diversos planos econômicos e medidas foram tomadas, dentre elas a criação da taxa referencial, a famosa TR.

Quando surgiu a Taxa Referencial e para que a TR serve

A TR, ou Taxa Referencial, foi criada nos anos 90 para ajudar a estabelecer reajuste de preços, em meio ao processo de hiperinflação.

No entanto, ela permanece até hoje e, de acordo com o seu valor, afeta algumas aplicações financeiras e financiamentos.

Quer entender mais sobre este assunto? Então siga na leitura e aproveite o texto!

Histórico da Taxa Referencial

A Taxa Referencial (TR) surgiu como uma tentativa de combater a hiperinflação da década de 90. Ela foi foi lançada em 1991, logo no início do governo de Fernando Collor de Mello.

Sua missão era corrigir os preços baseados em um indexador futuro, já que o modelo antigo considerava o passado.

Era como se o dinheiro do brasileiro estivesse sempre “correndo” muito atrás da inflação que, na época, era absurda.

Dessa forma, a TR buscava antever esse movimento, garantindo que o poder de compra do brasileiro fosse preservado por um tempo maior.

O cálculo do rendimento da poupança, portanto, mudou na época, pois antes era referenciada em juros passados.

Com a adoção do novo modelo, a poupança passou a render 0,5% ao mês somados ao rendimento da TR. Isso significou um avanço tremendo.

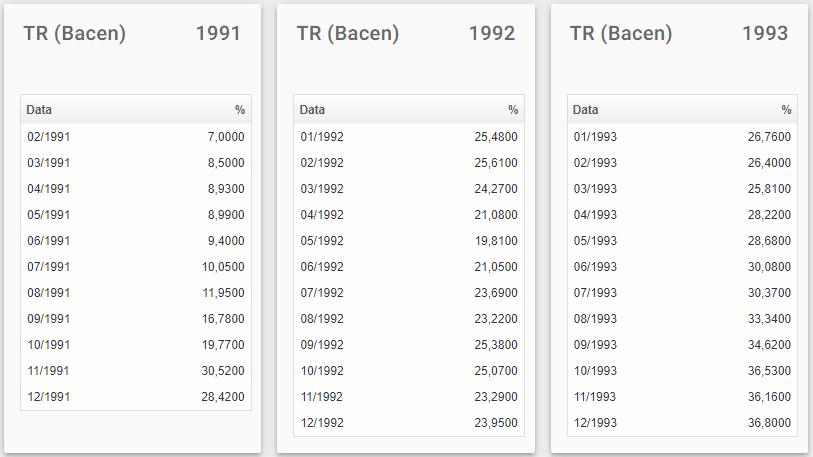

Para se ter uma ideia, já no mês seguinte à sua criação (em fevereiro de 1991), a TR rendeu 7%. Assim, o rendimento da poupança somente naquele mês foi de 7,5%.

Conforme ilustra a imagem abaixo, a TR rendeu um total de mais de 160% só em 1991. Em novembro desse mesmo ano, o rendimento foi de mais de 30%.

Histórico do início do rendimento da TR:

Fonte: Reprodução Debit com dados do Banco Central

Nos anos seguintes, a TR ainda continuou alta por conta da hiperinflação, mas experimentou um grande declínio a partir de julho de 1994, cinco meses após a implantação do Plano Real.

Com um relativo controle fiscal, não havia mais a necessidade de manter a TR em um patamar tão alto. Assim, as regras da poupança vieram a sofrer novas mudanças apenas em 2012.

Porque a taxa referencial voltou a subir?

Com as mudanças na rentabilidade da poupança que passaram a vigorar em 2012, a TR como rendimento adicional à poupança foi atrelada à taxa Selic.

Sendo assim, seu acréscimo de rendimento se daria apenas se a taxa básica de juros do país (Selic) estiver igual ou acima de 8,5% ao ano. Esse é o patamar que vigora hoje.

Pela regra atual, se a Selic estiver abaixo de 8,5% ao ano, o rendimento da poupança será de 70% do valor desta. Apenas se a Selic subir para além de 8,5% ao ano é que a TR entra em cena.

É quando ela passa novamente ao rendimento antigo, ou seja, de 0,5% ao mês mais a TR (vale lembrar que a TR é definida diariamente pelo próprio Banco Central).

Pois bem, foi o que aconteceu na reunião do Copom em 8 de dezembro de 2021, quando a taxa Selic foi elevada de 7,75% ao ano para 9,25%.

A partir daí, a TR que estava zerada desde setembro de 2017 voltou a ser valorada e fechou dezembro de 2021 em 0,0488%.

Variação da TR deixou de ser zero em 2022:

- 01/2022 = 0,0605%;

- 02/2022 = 0,0000%;

- 03/2022 = 0,0971%;

- 04/2022 = 0,0555%;

- 05/2022 = 0,1663%;

- 06/2022 = 0,1484%;

- 07/2022 = 0,1631%;

- 08/2022 = 0,2409%;

- 09/2022 = 0,1805%.

Quais são os títulos referenciados pela TR?

Não existem tantos produtos financeiros atrelados à Taxa Referencial. Talvez a razão seja seu baixo valor dos dias atuais.

Vale lembrar que quando seu cálculo der um resultado negativo, ela será considerada como zerada.

Dessa forma, os dois principais instrumentos financeiros ligados à TR são a caderneta de poupança e o FGTS. Veja a seguir.

Poupança

A caderneta de poupança dispensa apresentações, sendo conhecida há anos pelos brasileiros.

Infelizmente passou por uma grande turbulência nos anos 90, justamente no governo que criou a TR. Mesmo assim, com a elevação da TR, a poupança passa a render um pouco mais.

FGTS

O outro instrumento financeiro atrelado à Taxa Referencial é o FGTS. Seu rendimento pífio de 3% ao ano é acrescido da TR quando está não está zerada, mas ainda é um ultraje ao trabalhador.

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

Com uma inflação de 10% ao ano, ter um rendimento de pouco mais de 3% ao ano significa perder poder de compra de uma forma grave, pois os juros também são compostos nesse caso.

É um verdadeiro acinte o que se faz com esse recurso depositado compulsoriamente aos trabalhadores pelos empregadores no FGTS.

Até mesmo porque o colaborador não pode gastar quando quer, nem do modo que quiser.

Fica até difícil dizer que o dinheiro é dele mesmo, já que ele não pode controlá-lo como bem entender.

Como a TR impacta nos investimentos e financiamentos?

De forma óbvia, podemos entender que quando a TR está zerada, ela não trará impacto nenhum. Quer seja em um investimento, quer seja em um financiamento.

No entanto, quando seu valor é elevado, aí surgem seus efeitos. Para quem tem aplicações financeiras, os rentistas, estes passarão a ganhar mais.

Já quem tem algum financiamento imobiliário atrelado à TR, seu pagamento ficará mais caro. Infelizmente, se o contrato foi assinado com essa condição, não há como escapar disso.

A boa notícia para quem tem esse tipo de financiamento é que o impacto não é tão grande, já que a TR costuma ser fixada em patamares muito baixos.

O curioso é que essa mesma notícia é ruim para o rentista, pois apesar de ter um “extra” em sua rentabilidade, ainda assim perderá de todas as outras aplicações existentes no mercado financeiro brasileiro.

Exemplo prático da TR

Para se ter uma ideia: imagina que alguém tenha R$ 1 mil investido na poupança desde o início do ano.

Seu rendimento total até setembro de 2019 teria sido de aproximadamente R$ 1.045,91, sem considerar a TR.

Já com a TR, essa mesma aplicação teria um resultado final até agora de R$ 1.057,54.

Contar com a TR é mais vantajoso? Sim, com certeza. Mas é bom lembrar que uma aplicação no Tesouro Selic renderia ainda mais, mesmo com a cobrança do imposto de renda.

Já para quem paga um financiamento imobiliário, o reajuste nas parcelas acontecerá de modo automático. Mas como cada caso é individual, as parcelas são muitas e o cálculo da TR é diário, é impossível fazer uma simulação.

O certo é que esse tipo de financiamento ficará mais caro. Portanto, atente-se para esse tipo de cláusula caso for aderir à compra da casa própria utilizando esse meio de negociação.

Gostou deste artigo? Então busque mais conhecimento ainda lendo o texto sobre as opções de financiamento imobiliário da Caixa Econômica Federal!

Autor

Editor de Finanças e InvestimentoEditoria especializada em educação financeira, bancos digitais, fintechs, cartões de crédito, empréstimos e crédito para pessoas físicas e jurídicas.