Quem não tem um cartão de crédito hoje em dia, certamente está fora da curva. Isso porque é um fato que o serviço chegou para ficar e já se tornou hábito dos brasileiros, colocando de lado o costume de comprar ou realizar qualquer tipo de pagamento apenas com dinheiro de papel. Então, sim, compras em dinheiro são cada vez mais raras. E isso apenas foi possível graças ao surgimento e fortalecimento do cartão de crédito como umas das principais formas de pagamento no país.

TUDO o que você precisa saber sobre cartão de crédito

O Cartão de crédito é usado por quase todo mundo hoje. Mas você sabe TUDO sobre ele? Confira este artigo e tire todas as suas dúvidas

E por que isso aconteceu? É importante entender que a chegada do cartão de crédito e sua consolidação entre os brasileiros teve diversos motivos, desde a segurança das transações, passando pela possibilidade de obter um maior limite de crédito, até a facilidade de realizar transações financeiras como pagamentos e transferências sem sair de casa. Isso sem falar que um cartão de crédito também permite que seus usuários realizem transações internacionais durante viagens ou mesmo comprando em uma loja on-line com a mesma facilidade com que usaria esse cartão de crédito no Brasil.

É provável que você também goste:

Pix: quais são os limites para o valor de transações?

Confira os 10 melhores cartões de crédito SEM ANUIDADE

Rendimento da poupança HOJE: tudo o que você precisa saber

Por que falar sobre cartão de crédito?

O cartão de crédito se tornou essencial para o dia-a-dia de milhões de brasileiros e pessoas em todo o mundo, inclusive ocupando a posição de serviço indispensável para uma boa gestão financeira. Afinal, o cartão de crédito torna tudo mais visual. Se você não era uma dessas pessoas acostumadas a anotar todos os seus gastos em dinheiro, provavelmente se beneficiou com a venda do cartão de crédito, certo? Talvez tenha tido um controle muito maior dos seus gastos, entendendo o quanto gasta com comida, com Uber, com compras esporádicas, entre outras coisas…

Além disso, existe um mercado, agora mesmo, trabalhando para fortalecer sua rede e também trazer ofertas mais atraentes de cartão de crédito. E é sobre isso que pretendo falar ao longo deste texto. Afinal, você sabe como funcionam esses cartões qual deles é o melhor cartão de crédito de acordo com seu perfil de consumo?

Tudo o que você sempre quis saber sobre cartão de crédito

Para ajudar você a descobrir todas essas informações, preparei um conteúdo bem completo para explicar os principais pontos sobre o tema – e mais algumas coisas que acho bem interessante. Não deixe de ler até o final (ou, se preferir, pular para o tópico de seu interesse). Então, vamos lá.

Vamos explicar a seguir mas, antes, é importante explicar algumas nomenclaturas e conceitos que você vai encontrar ao longo deste texto e precisa compreender:

- cartão de crédito físico: é o documento em plástico que vai constar o número, nome do usuário, data de validade, código de segurança e outros dados;

- emissor do cartão de crédito, também conhecido como administradora, é a instituição que libera o crédito;

- bandeira são as empresas que mediam as transações de valores, como a Visa, Mastercard, Diners e American Express;

- fatura é o documento que engloba os valores que devem ser pagos em cada período;

- data de fechamento da fatura: a administradora usa como referência para delimitar a cobrança do período;

- data de vencimento da fatura: é quando você deve pagar o boleto, ou será cobrado juros e multas.

Com esses conceitos na mesa, já podemos explicar como funciona o cartão de crédito. Então, vamos lá.

Como funciona o cartão de crédito?

Pode parecer que não, mas o funcionamento de um cartão de crédito é muito simples. Basicamente, ao fazer qualquer tipo de compra com ele, o cliente não tem o valor descontado da sua conta imediatamente, e sim quando pagar a sua fatura. Como dissemos anteriormente, é uma espécie de empréstimo de 40 dias.

Assim, lojas e empresas podem oferecer vendas à vista ou parceladas no cartão de crédito, sendo que esses valores podem ser diferenciados nessa modalidade, além de conter ou não juros no parcelamento. Tais condições estão previstas em lei, e por isso cabe a você avaliar e questionar se os valores são iguais ao da compra em outras modalidades de pagamento.

Por exemplo, se você realiza uma compra de R$ 100, e deseja parcelar em 10 vezes, é sua responsabilidade conferir se todas as parcelas são no valor de R$ 10, ou se parte ou todas elas são maiores, representando os juros. Entretanto, se você parcelar em 2 vezes, cada metade estará nas próximas duas cobranças.

O que acontece com o limite do cartão?

Importante destacar algo que nem todo mundo entende: nos dois casos, seja na compra à vista ou parcelada, você compromete integralmente o seu limite de crédito. Ou seja, se fez uma compra de R$ 1.000 e parcelou em 10 vezes sem juros, e seu limite inicial era de R$ 2.000, agora seu limite será apenas de R$ 1.000, e não de R$ 1.900.

Então, lembre-se: o valor total da compra é subtraído imediatamente do seu limite do cartão – NÃO importa o valor das parcelas.

Quer um exemplo para ficar mais claro? Considere uma pessoa que possui um limite de R$ 3.000 no cartão de crédito, com o fechamento da fatura no dia 10, e vencimento no dia 18. Assim, essa pessoa decide comprar uma cadeira, à vista, no valor de R$ 600, ficará com limite de R$ 2.400 e pagará esse valor na fatura do próximo mês, no dia 18.

Entretanto, se essa mesma pessoa parcelar o valor da cadeira em 3 vezes sem juros, o valor da próxima fatura será apenas de R$ 200. Lembrando que o seu limite total será diminuído em R$ 600 (o valor total da cadeira). Dessa forma, o limite será gradualmente recuperado, de acordo com o pagamento das faturas.

E se eu esquecer de pagar a fatura?

Nesse caso, o valor referente à fatura (que no caso da cadeira pode ser de R$ 200 ou R% 600), será financiado no chamado crédito rotativo do cartão de crédito. Esse é um dos juros mais altos do mercado, e sempre é cobrado de acordo com os dias de atraso. Portanto, é essencial que você se organize para não precisar passar por essa situação.

Por fim, é importante destacar que, no exemplo acima, consideramos uma compra única com o cartão de crédito. Entretanto, em geral outras transações são feitas no período, que somarão no valor final da sua fatura. E é justamente por isso que muitas pessoas perdem o controle e gastam mais do que deveriam com o cartão.

Visto isso, nosso próximo passo é entender que o cartão de crédito também pode trazer outros benefícios. Tudo depende de sua classificação e o tipo de serviço que oferece. Então, veremos a seguir os diferentes tipos de cartão de crédito.

Tipos de cartão de crédito

Em geral, qualquer cartão de crédito é classificado pelo Banco Central como básico ou diferenciado. Porém, além dessas referências, ainda é preciso considerar que as instituições financeiras emissoras também possuem estratégias próprias, que podem ser aplicadas na hora de criar a diferenciação entre cada uma das opções do mercado. Então, agora vou explicar a você os tipos de cartão de crédito mais comuns. Veja só:

Cartão de crédito básico

Como o próprio nome sugere, esse é o cartão de crédito básico, ou seja, aquele que oferece o mínimo aceitável de serviços da modalidade. Nesse caso: compras, pagamentos de contas e serviços.

Cartão de crédito diferenciado

Já o cartão de crédito diferenciado é aquele que, além das funções básicas, também oferece programas de milhagem, recompensas, seguro de viagem, descontos na aquisição de produtos, cashback, dentre outros serviços.

Dessa forma, pelas características das ofertas, a anuidade do cartão de crédito básico também deve ser menor que a do cartão de crédito diferenciado, que oferece mais serviços.

Cartão virtual

Além disso, devido ao grande aumento de compras pela internet, muitas opções de cartão de crédito também oferecem a opção de “cartão virtual”. Se você é cliente Nubank, por exemplo, sabe o que isso significa. Nesse caso, você tem acesso a um novo cartão virtual, diretamente no seu aplicativo, no qual uma combinação de números é gerada para cada compra online realizada, sendo atribuída à fatura do mesmo cartão. Isso é pensado, principalmente, para diminuir o risco de seus dados serem roubados e reaproveitados para outras compras não autorizadas.

Além disso, o cartão de crédito pode trazer outros benefícios de acordo com sua bandeira e classificação. É o caso do cartão de crédito nacionais e internacional, como vamos ver agora.

Cartão de crédito nacional e cartão de crédito internacional: qual a diferença?

Para começar a falar de cartão de crédito, precisamos entender que seu cartão de crédito também pode ter limitações quanto ao local da compra física. Nesse caso, você consegue usar seu cartão de crédito nacional apenas em território brasileiro. Enquanto isso, um cartão internacional também pode funcionar no exterior.

Além disso, compras ou saques realizados com cartão internacional possuem a cobrança de IOF e taxa de câmbio da moeda. Desde março deste ano, o Banco Central também exige que a cotação seja obrigatoriamente em relação à data da compra, e não mais em relação ao fechamento da fatura.

A seguir, veremos um pouco mais sobre as taxas de cartão de crédito, para você entender melhor as cobranças realizadas pelos bancos, e por que elas são feitas.

Quais são as principais taxas do cartão de crédito?

Para começar, vou mostrar para você as principais cobranças feitas pelo cartão de crédito, previstas pelo Banco Central e fiscalizadas pelo Conselho de Controle de Atividades Financeiras. Começaremos pela anuidade, e passaremos por todas as taxas mais importantes, explicando exatamente o que representa cada uma. Então, vem comigo.

Anuidade

Primeiro, a tão famosa anuidade. Essa é uma das taxas que os clientes de cartão de crédito mais conhecem, e também uma das mais desagradáveis. Isso porque ela é cobrada para custear sua manutenção no banco; assim, quanto mais benefícios e produtos ele tiver agregado, maior será sua cobrança.

Entretanto, nem todo cartão de crédito cobra essa taxa de anuidade. Em muitos casos, ela pode vir com algum desconto, parcelada ou até mesmo isenta – é o caso dos cartões de crédito sem anuidade (mais para frente farei uma lista para você com os melhores cartão de crédito sem anuidade para solicitar em 2021).

Saques

Para falar do saque, vamos pensar na seguinte situação: se o limite do seu cartão de crédito é um empréstimo pré-aprovado que não está sendo usado, quando você faz o saque desse valor, está contratando o empréstimo à vista, certo? Por isso, é comum que seja feita uma cobrança pelo serviço, que, em alguns casos, costuma ser alta.

Pagamento de faturas

Talvez você não saiba, mas pagar contas e faturas também pode gerar taxas. Essa cobrança varia conforme o tipo de cartão que você usa e, claro, a instituição financeira emissora. Além dessa cobrança, você também pode receber a cobrança de IOF, principalmente em compras com cartão de crédito internacional.

Avaliação emergencial de crédito

Outro serviço que costuma ser taxado é a avaliação emergencial de crédito. Nesse caso, se você quiser solicitar um aumento do limite do cartão de crédito, além do que já tem aprovado, pode ser cobrado por isso. Além disso, é possível que você esteja usando o cartão de crédito e sua compra exceda o limite.

Nesse caso, essa cobrança também poderá ser feita pela consulta emergencial automática, evitando que a compra seja negada caso o limite possa ser aumentado, e você acaba pagando uma taxa por esse serviço.

Segunda via do cartão

Esse é um pedido muito comum de vários clientes de banco. Seja por perda, roubo ou problemas com a leitura do cartão, você pode precisar solicitar uma nova via para o banco. Nesse caso, você também pode ser cobrado pela impressão de um novo cartão.

Como comparar as taxas cobradas pelo seu cartão de crédito?

Agora que já mostrei a você as principais taxas cobradas pelos cartões de crédito, você pode estar pensando: mas quais bancos cobram mais taxas? E além disso, como posso comparar a taxa de todos eles para decidir qual serviço é mais vantajoso? Essa resposta eu vou dar para você na próxima linha.

Assim, se você está buscando pelo melhor cartão de crédito do mercado, pagando as menores taxas, minha dica é: faça o comparativo entre as suas melhores opções.

Para isso, crie uma planilha muito simples (pode ser no Excel, Word ou até em um caderno), e coloque lado a lado todas as cobranças e benefícios que cada cartão oferece.

Nas cobranças, lembre-se de colocar a anuidade, taxas de juros, IOF, entre outros exemplos. Já nos benefícios, considere o limite do cartão (limites altos são os mais procurados), seguro-viagem, programa de pontos, rentabilidade do dinheiro no CDI, salas VIP em aeroportos, usabilidade do aplicativo, entre outros serviços.

Por que fazer comparação entre bancos?

Principalmente porque hoje, no mercado, existem muitas opções de cartão de crédito. E quando falo muitas, quero dizer muitas MESMO. Todos os dias aqui no Seu Crédito Digital postamos conteúdos sobre novas fintechs, um novo cartão de crédito, novos serviços digitais, entre outros…

Entretanto… muitas vezes uma ótima vantagem, como taxa de anuidade zero, pode vir acompanhada de juros muito altos, ou custo de saque elevado, ou um limite baixo e difícil de solicitar aumento, ou um atendimento péssimo… Enfim, você entendeu. Por isso a comparação lado a lado é tão importante. Outra dica: pinte com um marca-texto ou coloque em negrito as informações da tabela que são mais importantes pra você. E só aí faça sua análise, entendendo, no fim do seu filtro, qual o melhor cartão de crédito para você.

No caso da anuidade, por exemplo, muitas opções de cartão sem essa cobrança podem compensar todas as outras cobranças de taxa e permitir que você poupe uma quantia significativa no longo prazo. Pensando nisso, esse será nosso próximo tópico: vou trazer a você o guia completo dos melhores cartões de crédito sem anuidade, falando sobre as características de cada banco, e entregando a você minha conclusão ao final disso.

Para isso, vou falar de 8 exemplos de cartão de crédito que acredito estar entre os melhores do mercado, e que também oferecem as taxas mais competitivas. Alguns deles, inclusive, com a maior parte dos serviços digitais gratuitos (alô, Nubank). Então, vamos a eles.

Os 10 melhores cartões de crédito sem anuidade do Brasil

É claro que fizemos uma lista para você conhecer o melhor cartão de crédito sem anuidade do Brasil. Alguns são ofertados pelos bancos tradicionais e, outros, pelas fintechs e demais instituições financeiras autorizadas. Veja a seguir.

- Neon Cartão

- Santander SX VISA Gold

- Nubank

- Pan Méliuz

- Credicard

- Banco Inter

- BMG

- Next

- Original

- Digio

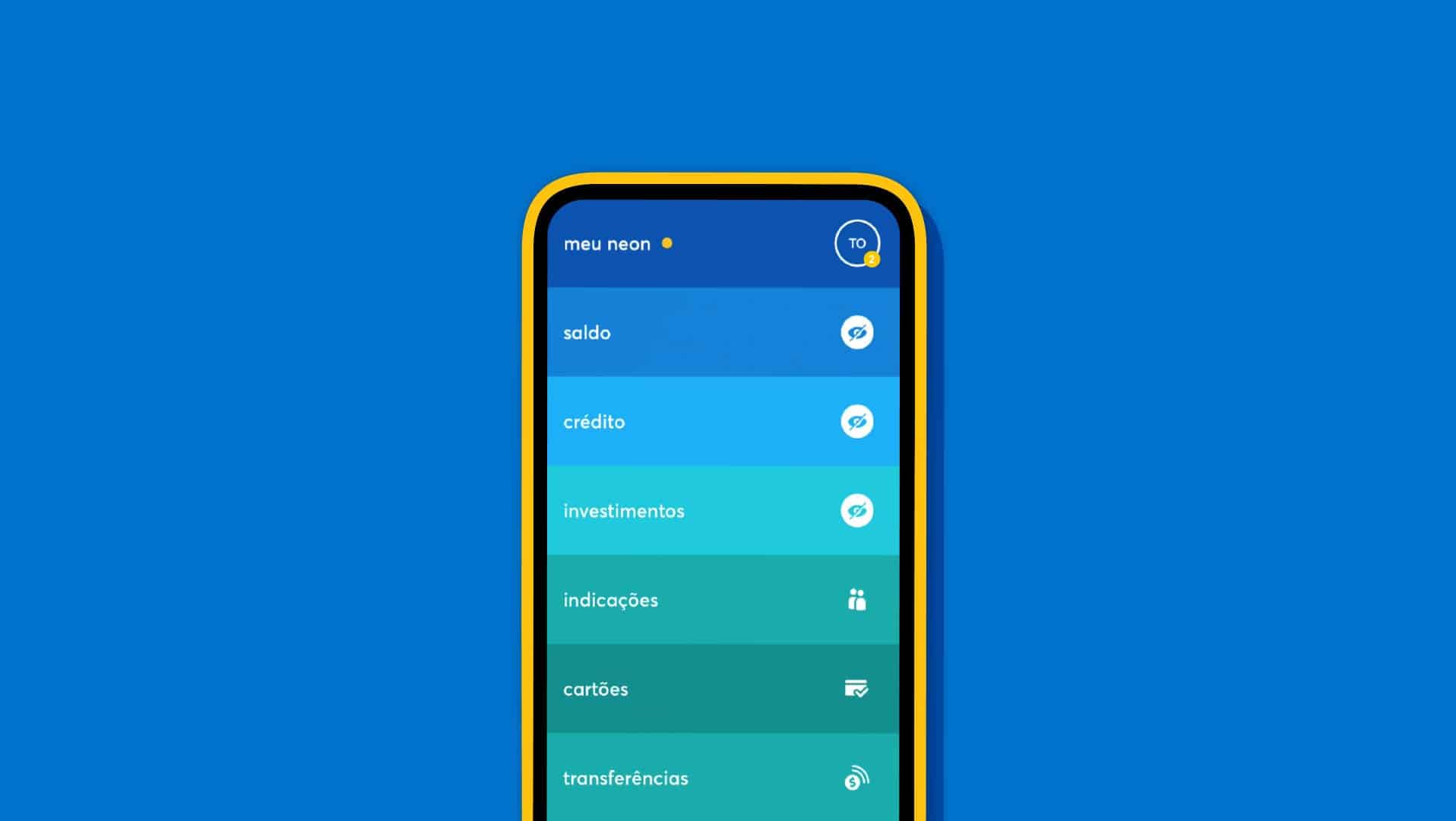

Neon

O primeiro cartão de crédito sem anuidade sobre o qual quero falar é o Cartão do Neon. Apesar de não ser um cartão de crédito tão famoso entre os brasileiros, ele pode ser uma excelente opção em diversos fatores. Assim, é possível solicitar um cartão de crédito Neon sem anuidade, com a função débito automático ativada, e com um número virtual que pode ser utilizado em serviços de streaming com segurança. Além, é claro, da possibilidade de parcelamento conforme a oferta das empresas.

Santander SX VISA Gold

Em novembro de 2020, o Banco Santander encerrou o Cartão Santander Free e lançou uma novidade: o novo cartão Santander SX VISA Gold. Assim, quem fizer o pedido do cartão poderá ter anuidade zero apenas com a condição de gastar ao menos R$ 100 na sua fatura, todo mês.todos os meses. Porém, para quem cadastrar CPF e celular como chaves Pix, fica isento de anuidade automaticamente!

Entre as principais vantagens do SX Visa está a possibilidade de ter até 50% a mais de internet contratando o plano Claro flex com o Cartão SX, descontos em diversos parceiros Esfera, ofertas especiais no “Vai de Visa”, e também a possibilidade de contar um com cartão físico e um digital.

Cartão Nubank

Certamente, não tem como não citar o Nubank. Se você já é cliente do banco, ou confere as notícias que publicamos frequentemente sobre a fintech, sabe que o Nubank faz parte de uma das instituições financeiras mais inovadoras e competitivas do Brasil. Exemplo disso, por exemplo, é ter sido a pioneira no país a fazer pagamentos pelo Whatsapp, além de um dos primeiros bancos digitais a oferecer serviços como transferências gratuitas e ilimitadas.

Assim, você pode solicitar o cartão de crédito sem anuidade do Nubank facilmente, tendo controle absoluto de suas finanças no aplicativo, boas chances de aumento de limite, e outros serviços como TEDs gratuitas, rentabilidade maior que a da poupança, atendimento por chat muito elogiado, NuConta digital, cartão virtual, e muito mais.

Cartão Pan Méliuz

Outro cartão de crédito sem anuidade que conquistou muitos interessados e até gerou fila de espera foi o Cartão Pan Méliuz. Com essa opção, além de não ter cobrança de anuidade, você ainda pode receber cashback de até 0,8% sobre compras feitas com o cartão (falarei mais sobre o cashback adiante, mas em resumo: você faz uma compra, e parte do valor daquela compra retorna para você). Além disso, nas lojas parceiras do Pan Méliuz você pode receber um bônus de cashback de 1% em todas as compras.

Cartão Credicard Visa Platinum

Em novembro, o Credicard Beta, que vinha sendo testado há alguns meses, se tornou Credicard Visa Platinum, um cartão de crédito sem anuidade que trouxe duas novidades: o design minimalista sem a numeração, e a taxa de anuidade zero PARA SEMPRE.

Sim, a proposta desse cartão é que você tenha certeza de que nunca mais precisará pagar anuidade. Além disso, é possível participar de programas de cashback, e ter acesso a uma conta digital com transferências sem custo via Pix.

Banco Inter

O próximo cartão sem anuidade que vou mostrar para você é conhecido por muitos brasileiros, e conhecido como sendo o principal concorrente do Nubank. Assim, o cartão sem anuidade do Banco Inter possui as opções Gold, Platinum e Black, sendo os dois últimos reservados para quem faz investimentos a partir de 50 mil no aplicativo. Porém, além das vantagens tradicionais de outros bancos digitais, o Inter possui uma taxa de crédito rotativo fixa em 7,7% ao mês.

Outra vantagem é que, em compras internacionais, a taxa cobrada pelo cartão de crédito Inter também é considerada uma das menores do mercado. Uma desvantagem, porém, pode ser a dificuldade de aumento do limite do cartão de crédito, que só pode ser realizado após diferentes análises da relação do cliente com o banco.

BMG

Talvez você não conheça, mas o BMG oferece o cartão de crédito do meu_BMG, sem anuidade, com cartão internacional e bandeira MasterCard. Além disso, clientes do banco têm direito a participar do programa Mastercard Surpreenda com a promoção “Compre um e leve dois” em lojas parceiras. Já sobre a taxa de juros do meu_BMG, ela varia de acordo com o convênio, indo de 3% a 5%.

Além disso, um diferencial do banco é a possibilidade de fazer transferências entre bancos diferentes ou sacar diretamente em caixas do Banco24Horas, de forma ilimitada e sem cobrança de nenhuma taxa. Por fim, com o aplicativo, você também consegue realizar ações como empréstimos e investimentos, por exemplo.

Next

A oitava opção de cartão de crédito sem anuidade é o Next, disponíveis para clientes da conta-corrente “Na Faixa”. Assim, além das vantagens básicas que a maioria dos bancos oferecem, como controle do cartão de crédito pelo aplicativo, o Next também oferece alguns “mimos” para seus clientes. Ou seja, você tem desconto em empresas parceiras do banco, como Uber e McDonald’s, dependendo dos seus gastos mensais.

Além disso, caso você atrase a fatura, a multa cobrada pelo cartão Next é de 2% sobre o saldo devedor, mais um rotativo de 9,9% ao mês + IOF. Por fim, o cartão sem anuidade Next também oferece versão internacional, com bandeira Mastercard.

Original

Partindo pro final da lista, eu não poderia deixar de trazer o cartão sem anuidade do banco Original. No caso da instituição, é possível não precisar pagar mais taxa de anuidade ao solicitar o cartão internacional Original. Com ele, os clientes também possuem um programa de pontos chamado “Cashback Original – Seu dinheiro de volta”, disponível nas funções crédito e débito do cartão da conta-corrente. Além disso, todos os tipos de cartão de crédito Original são da bandeira Mastercard.

Deixando claro que o cartão de crédito sem anuidade Original é apenas na opção Internacional. Para o Original Platinum e o Black, a taxa segue sendo cobrada. O cartão Gold, por exemplo, tem uma anuidade de R$ 29 por mês, após quatro meses de uso.

Cartão Digio

Por fim, o último da lista. O cartão de crédito sem anuidade da Digio é uma ótima opção hoje no mercado, isso porque, além de não ter anuidade, também não cobra nenhum tipo de mensalidade e nem mesmo juros rotativos. O cartão, que possui bandeira Visa, possui taxas que variam de 3,99% a 10,99% ao mês, e seu parcelamento da fatura custa 8,9%. No caso dos juros de atraso, as taxas são de 10,99%, e a multa é de 2%. Por fim, quem começar a fazer uso do cartão sem anuidade Digio tem a possibilidade de parcelar sua fatura em até 12 vezes.

Afinal, qual cartão de crédito é o melhor?

Enfim, chegamos ao fim da nossa lista. E qual desses cartões de crédito sem anuidade é o melhor? A verdade é que não há resposta certa.

Seria muito fácil eu indicar a você essa ou aquela opção, dando uma conclusão de especialistas. Mas de nada adianta se eu não conhecer a sua situação financeira, os seus objetivos com o cartão de crédito, os benefícios que fazem sentido para o seu dia a dia… certo?

Então, minha dica é: faça um pente-fino e fique entre as 3 melhores opções. Depois disso, replique aquele método da tabela e compare todos os benefícios com a cobrança de taxas de cada cartão. Certamente assim a sua resposta ficará muito mais clara. Porém, se você precisa de um pouco mais de informações sobre algum cartão de crédito sem anuidade, você pode ler todos esses nossos artigos sobre o assunto.

Agora que já falei a você tudo o que eu sei sobre os melhores cartões de crédito sem anuidade, quero falar de outra opção de cartão que pode te interessar: o cartão de crédito pré-pago.

Esse cartão tem as mesmas funções comuns de outros tipos de cartão de crédito, mas com uma diferença: você paga suas compras à vista. Vamos entender melhor como isso funciona e se vale a pena para você um cartão dessa modalidade no próximo tópico deste artigo.

Cartão de crédito pré-pago: vale a pena?

Agora que já falei a você tudo o que eu sei sobre os melhores cartões de crédito sem anuidade, quero falar de outra opção de cartão que pode te interessar: o cartão de crédito pré-pago.

Esse tipo de cartão tem as mesmas funções comuns de outro tipo de cartão de crédito, mas com uma diferença: você paga suas compras à vista. Vamos entender melhor como isso funciona e se vale a pena para você um cartão dessa modalidade no próximo tópico deste artigo.

Como funciona o cartão pré-pago?

Primeiramente, preciso explicar a você o conceito de cartão pré-pago. Basicamente, ele funciona de forma muito simples, isso porque quem estipula o limite a ser usado é você, colocando em sua conta digital o valor que deseja usar em determinado período. É como um celular pré-pago: você faz uma recarga no valor desejado e pode utilizar até que acabe o saldo. Assim, com o cartão pré-pago, você utiliza ele como função “crédito” em compras online ou lojas físicas.

Além disso, o cartão pré-pago nunca tem anuidade. Porém, existem sim algumas taxas que podem ser cobradas, como a de adesão e mensalidade, quando houver crédito.

Veja abaixo alguns tópicos para entender como funciona o cartão de crédito pré-pago:

- Para fazer compras, você precisa ter saldo suficiente;

- Você não pode parcelar uma compra no cartão pré-pago;

- No momento da compra, você informa que o pagamento é na função crédito, utiliza sua senha e pronto, faz o pagamento.

- Para comprar na internet, basta selecionar a opção “cartão de crédito” e digitar sua senha.

Viu como é simples? Entretanto, resta uma dúvida: qual cartão de crédito pré-pago vale mais a pena? Para responder essa pergunta, é preciso antes avaliar quais são seus objetivos com o cartão (eu sei que parece repetitivo, mas isso é extremamente importante na hora de escolher o serviço que você pretende contratar, então vou insistir nisso mais algumas vezes ao longo do texto).

Por exemplo: se o seu objetivo é flexibilizar as despesas e fazer compras a partir de parcelamento e benefícios extras, o cartão de crédito tradicional pode ser uma opção melhor (nesse caso, reveja a lista dos 10 melhores cartões de crédito sem anuidade).

Mas… se a sua ideia é ter um cartão com recursos limitados, além de ter um maior controle sobre os seus gastos, o cartão pré-pago pode ser mais interessante.

Cartão pré-pago em viagens internacionais: faz sentido?

Outra motivação para buscar um cartão pré-pago pode ser para usá-lo em viagens internacionais. Isso porque, com esse tipo de cartão, você não precisa levar dinheiro em espécie em grandes quantidades para o exterior. Além disso, como já falei, ele também ajuda no planejamento financeiro, principalmente em viagens, já que você apenas pode gastar o saldo que já possui.

Por fim, o cartão pré-pago também ajuda a ter mais controle em relação à cotação da moeda. No caso de um cartão de crédito, por exemplo, você só ficaria sabendo dessa variação na data do pagamento da fatura. O que não é nada bom. Mas, com o cartão de crédito pré-pago, isso não acontece. E você também pode consultar seu saldo e realizar recargas sempre que achar necessário, 100% online, sem precisar ir até uma agência bancária.

Gostou? Siga o Seu Crédito Digital no Google e receba notícias de benefícios, INSS e crédito em primeira mão.

+311 mil seguidores

Qual o melhor cartão de crédito pré-pago?

Então, já que abrimos a discussão sobre o uso do cartão pré-pago em viagens internacionais, acho interessante citarmos aqui algumas opções de cartões pré-pagos para serem utilizados nessa ocasião específica. De forma bem resumida, trouxe aqui as seguintes opções:

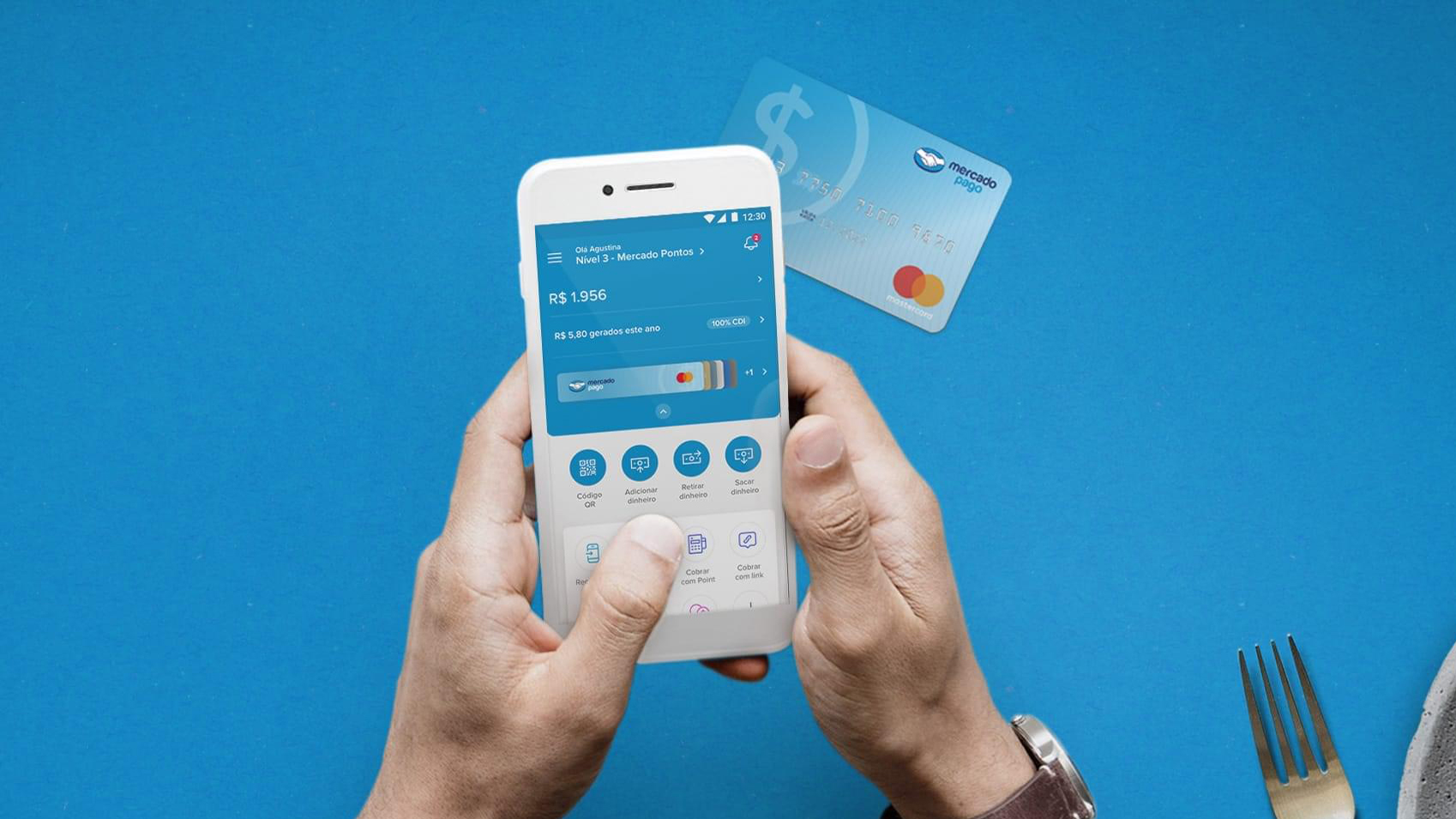

1. MercadoPago Mastercard

Com o cartão pré-pago do MercadoPago, você pode fazer compras em qualquer loja no exterior, seja física ou online. Além disso, ele pode ser usado tanto para saques quanto para compras nacionais e internacionais, e não necessita de uma conta bancária. A taxa para saque é de R$ 9,99 e a recarga pode ser feita em casas lotéricas ou por boleto.

2. PagSeguro Mastercard

O cartão de crédito pré-pago da PagSeguro é um dos mais conhecidos hoje, e está disponível em duas versões: uma para pessoas físicas e outra para pessoas jurídicas. Da mesma forma que o MercadoPago, a PagSeguro também não exige conta bancária e pode ser utilizada em compras dentro e fora do Brasil. A taxa de saque é de R$ 7,50.

3. Bradesco DIN Visa

Oferecido pelo Bradesco, o Bradesco DIN permite que você faça compras e saques em diversos estabelecimentos no Brasil e no exterior, além de utilizar os caixas eletrônicos da rede Visa/Plus. A desvantagem é que tem uma tarifa com um valor mais alto do que as outras opções, cobrando um total de R$ 20 por saque.

4. Acesso

Esse cartão de crédito pré-pago tem opção internacional, oferecido pela Mastercard, e tem os mesmos benefícios das opções já citadas. Além disso, com o Acesso você tem a facilidade de poder solicitar o cartão de forma 100% online.

5. RecargaPay

Por fim, o cartão de crédito pré-pago RecargaPay é outra ótima opção. Lançado em parceria com a Mastercard, esse cartão permite que você fala pagamentos, recarga de celular, transferências e saques de forma muito simples, além de permitir compras em lojas físicas e virtuais em diversos países. As taxas de saque são de R$ 5,90, em lotérica, e R$ 7,90, em ATM.

Enfim, com todas essas informações em mãos, agora fica muito mais fácil para você escolher um cartão pré-pago para viajar, ou até mesmo para outras atividades que se beneficiem das soluções citadas acima.

E finalmente, o cartão de crédito com cashback: veja os melhores!

Enfim, um dos benefícios mais procurados pelas pessoas que estão atrás do cartão de crédito ideal. Depois da anuidade, o cashback é um dos benefícios que mais atraem pessoas. Atualmente, entretanto, são poucos cartões no Brasil que oferecem essa opção. Por isso, nada mais justo do que trazer uma lista com os 10 melhores nomes de cartão de crédito com cashback. E você vai saber quais são eles agora.

1. Banco Original Mastercard Black

O cartão Mastercard Black do banco Original é o que oferece o maior cashback no mercado hoje. Isso porque o produto retorna até 1,5% do valor das compras em créditos na fatura. Entretanto, a condição é que o usuário gaste pelo menos R$ 10 mil por mês. Para compras abaixo deste valor, o cashback será de 0,75%.

2. Banco Inter Mastercard Black

O banco Inter iniciou recentemente um programa de incentivo para os clientes de seu cartão de crédito da versão Mastercard Black. Assim, o programa oferece 1% sobre o total gasto com o cartão em forma de cashback. O crédito é depositado direto na conta do cliente, e o cartão não possui cobrança de anuidade (inclusive para até quatro adicionais).

Porém, para solicitar o cartão, é preciso manter R$ 250 mil em investimentos no banco. Já os demais tipos de cartão de crédito do banco, Gold e Platinum, também participam do programa, oferecendo 0,25% e 0,5% de cashback, respectivamente.

3. Trigg Visa Gold

O cashback do cartão Trigg oferece até 0,55% e 1,3% de volta em todas as compras feitas com ele. Porém, para receber o cashback máximo, é preciso manter pelo menos R$ 5 mil em compras por mês. Assim, o crédito pode ser utilizado como crédito na fatura seguinte. O cartão também cobra anuidade de R$ 9,90 ao mês, e uma taxa de R$ 24,90 referente à emissão do cartão.

4. Itaucard Ipiranga Mastercard Platinum

Com o cartão Platinum da rede de postos Ipiranga, você pode receber 3,5% de cashback em abastecimentos feitos pelo aplicativo “Abastece aí”, e 1% nas demais compras. O crédito é feito diretamente na fatura do cliente, e a anuidade é de R$ 360, dividida em 12 parcelas.

5. Banco PAN Méliuz Mastercard Internacional

O Méliuz é uma plataforma para dar cashback em compras online. Assim, ela identifica pelo seu computador as compras que você fez e dá uma porcentagem de volta nos sites de parceiros. Hoje a empresa conta com cartão de crédito próprio e sem anuidade, que entrega até 1,8% de cashback nas compras feitas em lojas parceiras e 0.8% de cashback nas demais compras.

Outra coisa legal é que no site do Méliuz você pode calcular quanto de cashback pode conseguir com cada compra, sempre se baseando em quanto você gasta por mês no cartão de crédito.

6. Cartão de crédito ModalMais

A ModalMais oferece três tipos de cartão de crédito que permitem acumular até 1,5% de cashback em todas as compras. Além disso, o banco também oferece um benefício inédito chamado cash foward, que permite que o crédito acumulado renda até 32%, alcançando até 2% de cashback. Por fim, os cartões nas versões Platinum e Infinite não cobram anuidade, mas também é possível ficar livre da cobrança de acordo com seu gasto mensal.

7. Itaucard Fiat Mastercard e Visa

Outro cartão de crédito com cashback. Em parceria com a Fiat, o cartão de crédito da ItauCard oferece 5% do valor das suas compras na forma de créditos que podem ser utilizados na compra de um carro novo da montadora. Para isso, o valor máximo que pode ser utilizado na compra do veículo é de R$ 20 mil, e a taxa de conversão dos gastos em créditos é a mesma para os seis cartões da marca. A única diferença fica por conta do valor da anuidade, que vai de R$ 300 a R$ 643.

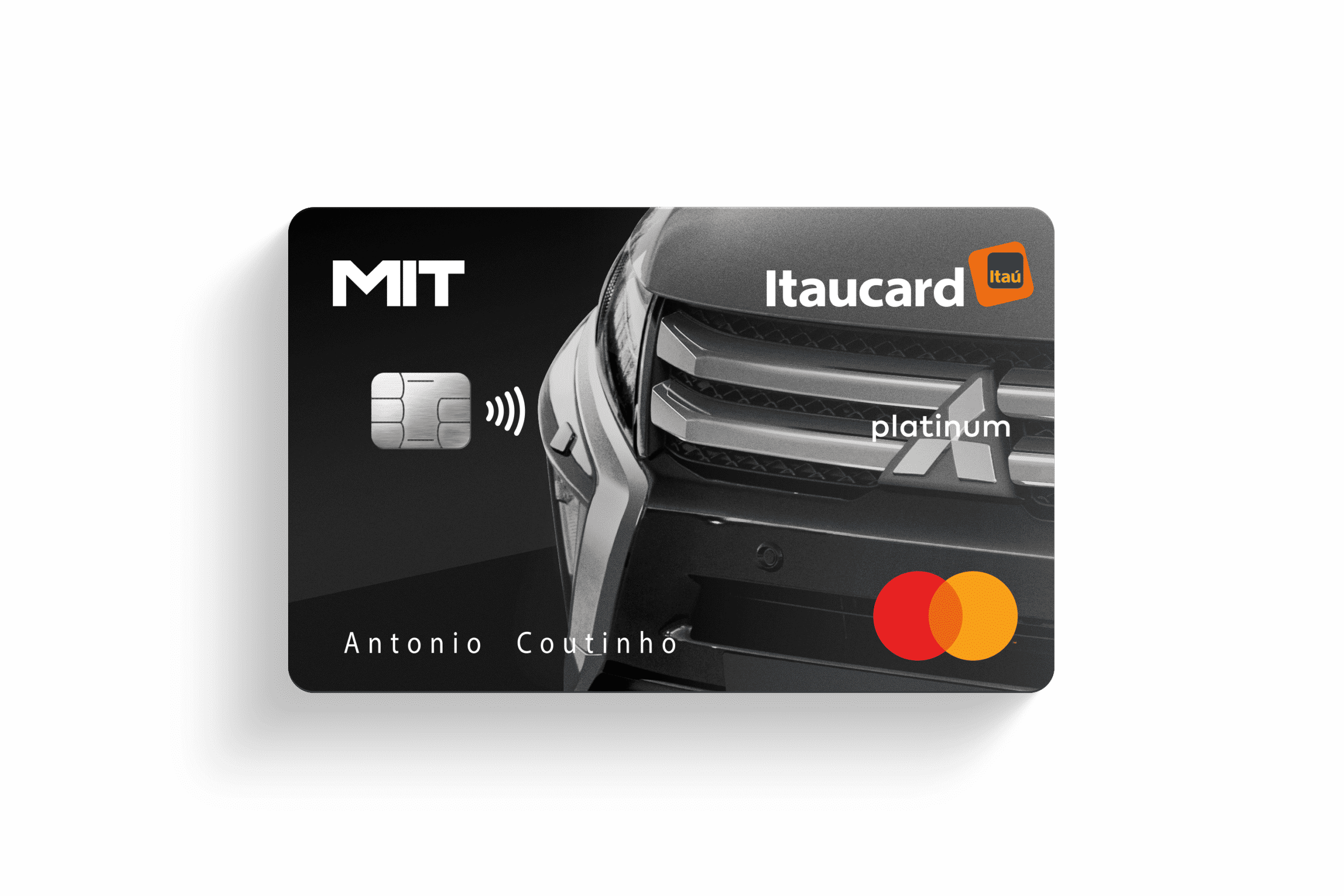

8. Itaucard Mit Mastercard e Visa

De forma similar ao exemplo anterior, os cartões Itaucard Mit são emitidos em parceria com a Mitsubishi, e também oferecem 5% de cashback sobre o valor total da compra de veículos novos da marca. O desconto máximo concedido será também de R$ 20 mil. Por fim, a anuidade de ambos os cartões é de R$ 643, e você pode fazer a solicitação diretamente no site do banco.

9. Itaucard Volkswagen Mastercard e Visa

De novo, o ItauCard oferece 5% do valor de todas as compras na forma de crédito para uso na compra de um carro novo da marca Volkswagen. O valor máximo que você pode usar na compra do veículo depende da categoria do cartão. Sendo: R$ 10 mil para o Internacional, R$ 15 mil para o Gold e R$ 20 mil para o Platinum. Quanto à anuidade do cartão de crédito Internacional, Gold e Platinum, a cobrança é de, respectivamente, R$ 300, R$ 438 e R$ 643.

10. Itaucard Ford Mastercard e Visa

Por fim, os cartões Itaucard da montadora Ford estão disponíveis apenas na versão internacional. Com ele, você recebe 5% do valor das compras em créditos para uso na compra de um Ford novo, com desconto máximo de R$ 10 mil. Além disso, é preciso pagar a anuidade do cartão de crédito Ford, que sempre é de R$ 300.

Por fim, ficou alguma dúvida sobre cartão de crédito?

Então, depois de chegar ao fim dessa leitura, mesmo depois de tanto conteúdo, é possível que você ainda tenha alguma dúvida sobre cartão de crédito que não falamos até aqui.

Principais dúvidas sobre cartão de crédito

Por isso, vou responder abaixo as perguntas que acredito ser as mais frequentes. Espero que nada fique de fora, mas se tiver algo que você gostaria de saber, deixe sua opinião nos comentários e me ajude a construir um artigo ainda mais completo.

Como funciona o parcelamento da fatura do cartão?

Se você não pagar sua fatura do cartão de crédito, ou ao menos a porcentagem mínima da fatura atual, o cartão de crédito pode parcelar o valor restante de forma automática. Entretanto, você também pode escolher pelo parcelamento, determinando o número de parcelas, inclusive.

Nesse caso, porém, esse novo contrato vai comprometer seu limite e, em alguns casos, fazer com que a instituição faça a redução para evitar novos descontroles. Além disso, ao parcelar sua fatura, você também paga juros sobre o valor total.

Como cancelar o cartão de crédito?

Se você já tem um cartão de crédito, mas deseja cancelar, pode fazer isso diretamente com a emissora do cartão de crédito. Basta fazer uma solicitação de cancelamento. Assim, mesmo que ainda existam compras parceladas, você pode encerrar o contrato, pagando o valor restante das parcelas, e evitar a cobrança de anuidade por mais um ano ou mês, além de outras taxas.

Existem um cartão de crédito para negativado?

Sim, existem diversas opções de cartão de crédito para negativados. Isso porque nem todos os bancos fazem a análise do comprometimento financeiro do cliente, se ele possui apontamentos nas instituições de proteção ao crédito, etc. Assim, alguns deles liberam o cartão de crédito para negativados com limites reduzidos, ou oferecem a opção de cartão consignado (saiba mais sobre cartão de crédito para negativados neste artigo!).

Meu cartão de crédito é seguro?

Sim, o seu cartão de crédito é totalmente seguro. Isso porque você não precisa se preocupar em garantir que seus dados não sejam copiados, isso é responsabilidade da instituição. Porém, é importante dizer que você deve efetuar compras online apenas em sites seguros, NUNCA, em hipótese alguma, informar os dados de seu cartão para terceiros, e sempre tomar os cuidados básicos para não cair em golpes na internet.

Minha fatura do cartão pode vir com o valor errado?

Apesar de os sistemas do cartão de crédito serem automatizados, sempre é possível que algum erro aconteça, como lançamento indevido ou até mesmo uma compra duplicada. Por isso, fique sempre de olho na sua fatura e acompanhe sempre que uma compra nova for feita. Em caso de dúvidas, entre em contato com a instituição o mais rápido possível.

Enfim, chegamos ao fim deste artigo. Agradeço sua leitura até aqui, e espero ter ajudado a responder tudo o que você precisa saber sobre cartão de crédito. Reforçando o pedido, deixe sua opinião sobre esse conteúdo nos comentários, ou diga que outros artigos como esse você gostaria de ver por aqui!

Então, gostou desse artigo completo sobre cartão de crédito?

Então, nos siga no canal do YouTube e em nossas redes sociais, como o Facebook, Twitter, Twitch e Instagram. Assim você vai acompanhar tudo sobre bancos digitais, cartões de crédito, empréstimos etc.

Imagem: gpointstudio/shutterstock.com

Pode ser do seu interesse:

Autor

Eduardo MendesEduardo Mendes é cofundador do Seu Crédito Digital, especialista em SEO, jornalista e bacharel em Administração de Empresas pela UFRGS. Apaixonado por finanças e empreendedorismo, escreve em blogs desde 2014 e atua criando conteúdos, vídeos e análises para ajudar o público a tomar decisões financeiras mais inteligentes.

Pode ser do seu interesse: